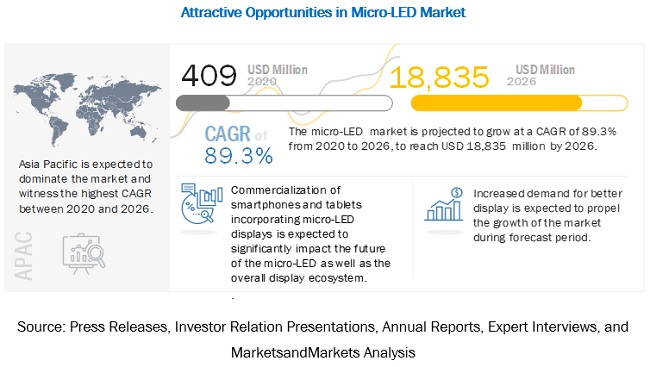

Глобалниот микро-LED се предвидува да порасне од 409 милиони американски долари во 2020 година на 18.835 милиони американски долари до 2026 година; се очекува да порасне со CAGR од 89,3% од 2020 до 2026 година. Најзначајниот фактор што го поттикнува растот на овој пазар е зголемената побарувачка за подобри решенија за екранот.

Micro-LED е нова технологија за дисплеј и осветлување со потенцијал да го наруши традиционалниот пазар на LCD дисплеј и LED осветлување. Панелите за прикажување се користат во различни уреди, како што се телевизори, преносни компјутери, паметни телефони и паметни часовници. Во моментов, повеќето од овие уреди се засноваат на технологии за прикажување како органска диода што емитува светлина (OLED) и LCD со позадинско LED осветлување. Пазарот на дисплеи е сведок на неколку случувања во однос на квалитетот на сликата, големината на екранот и карактеристиките за потрошувачка на енергија. Пазарот на LED осветлување, исто така, покажа огромен раст во минатото со воведувањето на атрактивни производи кои трошат малку енергија.

Micro-LED технологијата се развива за да се создадат панели за прикажување кои нудат висока осветленост и мала потрошувачка на енергија. Пазарот на микро-LED може да се подели нашироко на микро-LED дисплеј и микро-LED осветлување. Се очекува микро-LED панелите за прикажување да имаат поголем удел на пазарот од микро-LED панелите за осветлување.

Микро-LED пазарна динамика

Возач: Зголемување на побарувачката за микродисплеј за уредите NTE

Зголемената побарувачка за посветли и поефикасни панели за дисплеј за паметни часовници, паметни телефони, телевизори и AR/VR уреди се очекува значително да го поттикне развојот и последователната комерцијализација на технологијата за микро-LED дисплеј. Големиот интерес на технолошките компании како Apple, Samsung и Sony се очекува да резултира со побрза комерцијализација на технологијата за микро-LED дисплеј. Samsung и Sony се фокусирани на сегментот на големи панели за сигнализација и телевизиски апликации, додека Apple најверојатно ќе ја комерцијализира технологијата за апликацијата за паметни часовници до 2021 година. Значајното тековно истражување од добавувачите на влезни податоци за воспоставување силен синџир на снабдување, исто така, ќе го поттикне растот на пазарот на микро-LED дисплеи.

Ограничување: недостаток на синџир на снабдување и патенти

Во моментов, недостатокот на воспоставен синџир на снабдување и дистрибуирано портфолио на патенти се главните ограничувања за растот на пазарот. Брзото усвојување на OLED технологијата во уредите за прикажување може дополнително да ја попречи комерцијализацијата и растот на микро-LED технологијата.

Можност: Производство на микро-LED диоди на големи силиконски наполитанки

Производството на микро-LED диоди на обланди е голем предизвик во однос на приносот и цената. Повеќето од производителите на LED диоди денес користат наполитанки од сафир за производство на LED диоди. Овие наполитанки се со мал дијаметар и скапи, што го ограничува намалувањето на трошоците на LED уредите. ALLOS Semiconductors, Plessey Semiconductors, Aledia и неколку други играчи развија технологија GaN-на-силикон за производство на LED диоди користејќи конвенционален процес. Овие компании соработуваат со водечките светски LED леарници за да го зголемат производствениот капацитет во голем обем.

Овој развој се очекува да ја зголеми употребата на наполитанки со големи димензии (повеќе од 4 инчи) за производство на LED производи. Технологијата се користи за изработка на висококвалитетни епитаксијални наполитанки GaN-on-Si со помош на MOCVD/MOVPE. Сепак, технологијата допрва треба да се оптимизира за микро-LED диоди. GaN-on-Si е ветувачка технологија за пазарот на ЛЕР и штом ќе се развие, може значително да влијае на микро-LED технологијата во однос на трошоците за производство.

Предизвик: Огромни барања за инвестиции во инфраструктура, опрема и развој на процеси; и потреба од различни производни процеси, како и компатибилност на опремата

Производителите ќе мора да усвојат различен производствен процес и опрема или да ги надградат нивните постоечки системи за масовно производство на микро-LED чипови за различни апликации. Производителите на LED водечки во индустријата, како што се Epistar (Тајван) и Cree (САД), се фокусираат на изнаоѓање решенија за развој на микро-LED кои се компатибилни со постоечките производни процеси. GLO AB (Шведска) демонстрираше наножици кои можат да се одгледуваат на различни супстрати, како што се сафир и силициум, користејќи стандардна индустриска процесна опрема. Главниот фокус на водечките играчи во индустријата е да се направи процесот на производство на микро-LED компатибилен со постојните фабрики за производство.

Дисплеите базирани на микро-LED технологија се самоиздаваат, без потреба од филтри и течни кристали, а водечките компании во индустријата наоѓаат начини за масовно производство на микро-LED-базирани RGB. Микро-LED-диоди со надолу конвертирање за апликации за приказ вклучува производство на многу мали пиксели. За да се дојде до многу мали димензии на пиксели, нанофосфорите веројатно нема да работат, па дури и квантните точки ќе создадат некои предизвици поради некои термо-ограничувања, што ги прави непрактични за многу мали пиксели. Производството на мали пиксели врз основа на микро-LED технологија е релативно полесно од квантната точка или која било друга технологија за прикажување.

Микро-LED дисплејот за апликација за паметни телефони се очекува да се комерцијализира до 2021 година

Се очекува апликацијата за паметни телефони и таблети да заземаат најголем дел од пазарот на микро-LED дисплеи до 2026 година. технологијата е комерцијализирана, соодветниот удел на пазарот ќе се зголеми за да доминира на целокупниот пазар на микро-LED екрани.

Потрошувачката електроника вертикала се очекува да заземе најголем удел на пазарот на микро-LED

Вертикалата за потрошувачка електроника се очекува да има најголем удел на пазарот на микро-LED дисплеи до 2026 година. Пазарот на микро-LED дисплеи за оваа вертикала, исто така, се очекува да порасне со највисок CAGR помеѓу 2020 и 2026 година. Големиот пазарен удел и високиот стапката на раст се припишува на очекуваното прифаќање на микро-LED дисплеј панели во различни електронски уреди за широка потрошувачка, како што се паметни телефони, телевизори, паметни часовници, телевизори, лаптопи и уреди NTE. Се очекува APAC да доминира на глобалниот пазар на микро-LED. Се очекува пазарот во овој регион да регистрира највисок CAGR за време на периодот на предвидување поради присуството на водечки LED леарници, производители на панели за прикажување и клиенти во регионот. Неодамнешните технолошки достигнувања во микро-LED доведоа до зголемен интерес на водечките производители на панели за дисплеј базирани на APAC, како што се Samsung, LG Display, AU Optronics и BOE Technology. Тие исто така се фокусираат на активностите за истражување и развој кои се однесуваат на микро-LED технологијата.

Клучни играчи на пазарот

Некои од водечките играчи на глобалниот пазар на микро-LED се Apple Inc. (LuxVue) (САД), Oculus VR (InfiniLED) (САД), Sony Corp. (Јапонија), Samsung Electronics Co., Ltd. (Јужна Кореја) , X-Celeprint Ltd. (Ирска), Epistar Corporation (Тајван), GLO AB (Шведска), VerLASE Technologies LLC (САД), JBD Inc. (JB-Display) (Кина), Aledia (Франција), Uniqarta, Inc. (САД), ALLOS Semiconductors GmbH (Германија), Plessey Semiconductors Ltd. (Велика Британија), PlayNitride Inc. (Тајван), Mikro Mesa Technology Co., Ltd. (Тајван), VueReal Inc. (Канада), Ostendo Technologies, Inc. (САД), Sharp Corporation (eLux Inc.) (Јапонија), Универзитетот во Шефилд (EpiPix Ltd.) (Велика Британија), Micledi (Белгија), Microluce (Тајван), Tianma (Кина) и Visionox (Кина). Други истакнати играчи на пазарот се Lumens Co., Ltd. (Јужна Кореја), Lumiode, Inc. (САД), Rohinni LLC (САД), Cooledge Lighting Inc. (Канада), Nichia Corp. (Јапонија), PRP Optoelectronics ( Вилтшир), CSOT (Кина) и Конка (Кина).

Apple има агресивни маркетинг и рекламни стратегии, заедно со високи инвестиции во истражување и развој. Пазарите за производите и услугите на Apple се високо конкурентни, а компанијата се соочува со агресивна конкуренција во сите области од нејзиниот бизнис. На пазарот на микро-LED, Apple се очекува да доминира со форматот на малиот екран додека технологијата се комерцијализира. Со најголемото патентно портфолио за микро-LED технологија (вклучувајќи ја експертизата на LuxVue) и со развојот на ефикасни и висококвалитетни дисплеи (засновани на микро-LED технологија), компанијата може да ја намали својата зависност од другите производители на панели за дисплеј. Паметниот часовник на Apple се очекува да биде првиот производ што ќе има микро-LED екрани. Компанијата има добри деловни односи со леарници, на пример, TSMC. Од 2017 година, компанијата инвестира многу во развој на микро-LED технологија за масовно производство; сепак, нема официјален развој на прототип на пазарот од страна на Apple.

Опсег на извештајот

|

Пријавете метрика |

Детали |

| Големината на пазарот е достапна со години | 2017–2025 година |

| Разгледана основна година | 2019 |

| Прогнозиран период | 2020–2025 година |

| Единици за прогноза | Вредност (УСД) |

| Опфатени сегменти | апликација, резолуција и осветленост, големина на панелот, вертикала и географија |

| Опфатени географии | Северна Америка, Европа, APAC и RoW |

| Опфатени компании | Apple Inc. (LuxVue) (САД), Oculus VR (InfiniLED) (САД), Sony Corp. (Јапонија), Samsung Electronics Co., Ltd. (Јужна Кореја), X-Celeprint Ltd. (Ирска), Epistar Corporation ( Тајван), GLO AB (Шведска), VerLASE Technologies LLC (САД), JBD Inc. (JB-Display) (Кина), Aledia (Франција), Uniqarta, Inc. (САД), ALLOS Semiconductors GmbH (Германија), Plessey Semiconductors Ltd. (Велика Британија), PlayNitride Inc. (Тајван), Mikro Mesa Technology Co., Ltd. (Тајван), VueReal Inc. (Канада), Ostendo Technologies, Inc. (САД), Sharp Corporation (eLux Inc.) (Јапонија ), Универзитетот во Шефилд (EpiPix Ltd.) (Велика Британија), Micledi (Белгија), Microluce (Тајван), Tianma (Кина) и Visionox (Кина). Други истакнати играчи на пазарот се Lumens Co., Ltd. (Јужна Кореја), Lumiode, Inc. (САД), Rohinni LLC (САД), Cooledge Lighting Inc. (Канада), Nichia Corp. (Јапонија), PRP Optoelectronics ( Вилтшир), CSOT (Кина) и Конка (Кина). Опфатени се вкупно 31 главни играчи |

Во овој истражувачки извештај, пазарот на интерактивните киосци е сегментиран врз основа на примена, резолуција и осветленост, големина на панелот, вертикала и географија.

Микро-LED пазар по апликација

- Екран

- Паметен часовник

- Уред блиску до око (NTE).

- Телевизија

- Паметен телефон и таблет

- Главен екран (HUD)

- Лаптоп и монитор

- дигитални signage

- Осветлување

- Општо осветлување

- Автомобилско осветлување

Микро-LED пазар по резолуција и осветленост

Микро-LED пазар по големина на панел

- Микродисплеј

- Мал и среден панел

- Голем панел

Micro-LED пазар од Vertical

- Електроника за широка потрошувачка

- Автомобилство

- Рекламирање (дигитален знак)

- Воздухопловна и одбрана

- Други

Неодамнешни случувања

- Во јануари 2020 година, Samsung Electronics објави дека ќе лансира нови модуларни микро-LED телевизори за потрошувачкиот пазар во различни опсеги на големини - 75″, 88″, 93″, 110″, 146″, 150″, 219″ и 292″ .

- Во февруари 2020 година, Samsung Electronics соработуваше со Niio, премиум платформа за медиумска уметност. Целта на партнерството е да започне натпревар за визуелна уметност со отворен повик за промовирање на микро-LED дисплеите на Samsung.

- Во октомври 2019 година, Apple најави изградба на нов објект за развој на микро-LED технологија за производите на Apple во соработка со локалниот синџир на снабдување во Тајван; се наоѓа веднаш до фабриката на Apple во Таојуан.

Време на објавување: Јан-14-2021 година