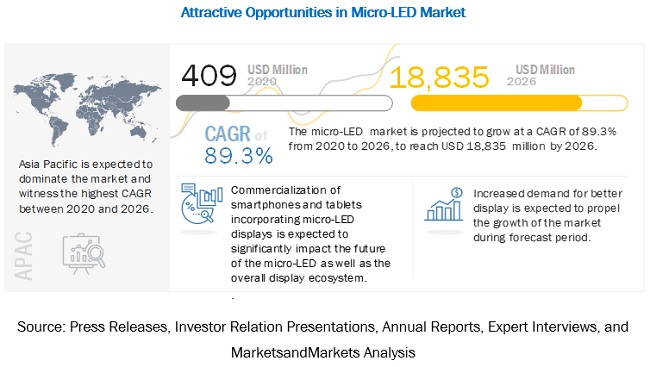

Globalny mikro-LED wzrośnie z 409 mln USD w 2020 r. do 18 835 mln USD do 2026 r.; oczekuje się, że w latach 2020-2026 wzrośnie w CAGR na poziomie 89,3%. Najważniejszym czynnikiem napędzającym wzrost tego rynku jest rosnące zapotrzebowanie na lepsze rozwiązania w zakresie wyświetlania.

Micro-LED to nowa technologia wyświetlania i oświetlenia, która może zrewolucjonizować rynek tradycyjnych wyświetlaczy LCD i oświetlenia LED. Panele wyświetlacza są używane w różnych urządzeniach, takich jak telewizory, notebooki, smartfony i smartwatche. Obecnie większość tych urządzeń opiera się na technologiach wyświetlania, takich jak organiczna dioda elektroluminescencyjna (OLED) i podświetlany diodami LED wyświetlacz LCD. Rynek wyświetlaczy był świadkiem kilku zmian w zakresie jakości obrazu, rozmiarów wyświetlaczy i funkcji zużycia energii. Rynek oświetlenia LED również wykazywał w przeszłości ogromny wzrost dzięki wprowadzeniu atrakcyjnych i energooszczędnych produktów.

Technologia Micro-LED jest opracowywana w celu tworzenia paneli wyświetlaczy, które oferują wysoką jasność i niskie zużycie energii. Rynek micro-LED można ogólnie podzielić na wyświetlacze micro-LED i oświetlenie micro-LED. Oczekuje się, że panele z mikro-LED będą miały większy udział w rynku niż panele z mikro-LED.

Dynamika rynku Micro-LED

Sterownik: wzrost zapotrzebowania na mikrowyświetlacze dla urządzeń NTE

Oczekuje się, że rosnące zapotrzebowanie na jaśniejsze i bardziej energooszczędne panele wyświetlające do smartwatchy, smartfonów, telewizorów i urządzeń AR/VR znacząco wpłynie na rozwój i późniejszą komercjalizację technologii wyświetlania mikro-LED. Oczekuje się, że duże zainteresowanie gigantami technologicznymi, takimi jak Apple, Samsung i Sony, spowoduje szybszą komercjalizację technologii wyświetlania mikro-LED. Samsung i Sony koncentrują się na segmencie dużych paneli do zastosowań w oznakowaniu i telewizji, podczas gdy Apple prawdopodobnie skomercjalizuje tę technologię do aplikacji na smartwatche do 2021 roku. rynku wyświetlaczy micro-LED.

Ograniczenie: brak łańcucha dostaw i patentów

Obecnie brak ugruntowanego łańcucha dostaw i rozproszonego portfela patentów są głównymi przeszkodami dla rozwoju rynku. Szybkie przyjęcie technologii OLED w urządzeniach wyświetlających może jeszcze bardziej utrudnić komercjalizację i rozwój technologii mikro-LED.

Okazja: Produkcja mikro-LED na dużych waflach krzemowych

Produkcja mikrodiod LED na waflach była dużym wyzwaniem pod względem wydajności i kosztów. Większość dzisiejszych producentów diod LED używa wafli szafirowych do produkcji diod LED. Wafle te mają małą średnicę i są kosztowne, co ogranicza redukcję kosztów urządzeń LED. ALLOS Semiconductors, Plessey Semiconductors, Aledia i kilku innych graczy opracowało technologię GaN-on-silicon do produkcji diod LED przy użyciu konwencjonalnego procesu. Firmy te współpracują z wiodącymi światowymi odlewniami LED w celu zwiększenia zdolności produkcyjnych na dużą skalę.

Oczekuje się, że ten rozwój zwiększy wykorzystanie płytek o dużych rozmiarach (ponad 4 cale) do produkcji produktów LED. Technologia służy do wytwarzania wysokiej jakości płytek epitaksjalnych GaN-on-Si za pomocą MOCVD/MOVPE. Jednak technologia ta nie została jeszcze zoptymalizowana pod kątem mikro-LED. GaN-on-Si to obiecująca technologia dla rynku LED, która po opracowaniu może znacząco wpłynąć na technologię mikro-LED pod względem kosztów produkcji.

Wyzwanie: Ogromne wymagania inwestycyjne w infrastrukturę, sprzęt i rozwój procesów; i potrzeba różnych procesów produkcyjnych, a także kompatybilności sprzętu

Producenci będą musieli przyjąć inny proces produkcyjny i sprzęt lub unowocześnić swoje istniejące systemy, aby masowo produkować chipy mikro-LED do różnych zastosowań. Wiodący w branży producenci diod LED, tacy jak Epistar (Tajwan) i Cree (USA), koncentrują się na znalezieniu rozwiązań rozwojowych mikro-LED, które są kompatybilne z istniejącymi procesami produkcyjnymi. Projekt GLO AB (Szwecja) zademonstrował nanodruty, które można hodować na różnych podłożach, takich jak szafir i krzem, przy użyciu standardowego przemysłowego sprzętu technologicznego. Zapewnienie zgodności procesu produkcji mikro-LED z istniejącymi zakładami produkcyjnymi jest głównym celem wiodących graczy w branży.

Wyświetlacze oparte na technologii Micro-LED emitują samoczynnie, bez potrzeby stosowania filtrów i ciekłych kryształów, a wiodące w branży firmy znajdują sposoby na masową produkcję mikro-LED opartych na RGB. Konwertowanie w dół mikrodiod LED do zastosowań związanych z wyświetlaczami wymaga wytwarzania bardzo małych pikseli. Aby zejść do bardzo małych rozmiarów pikseli, nanofosfory prawdopodobnie by nie działały, a nawet kropki kwantowe będą stwarzać pewne wyzwania ze względu na pewne ograniczenia termiczne, które czynią je niepraktycznymi w przypadku bardzo małych pikseli. Wytwarzanie małych pikseli w oparciu o technologię mikro-LED jest stosunkowo łatwiejsze niż w przypadku kropki kwantowej lub jakiejkolwiek innej technologii wyświetlania.

Oczekuje się, że wyświetlacz Micro-LED do aplikacji na smartfony zostanie wprowadzony na rynek do 2021 r.

Oczekuje się, że aplikacje na smartfony i tablety będą stanowić największy udział w rynku wyświetlaczy z mikro-LED do 2026 roku. Oczekuje się, że rynek tej aplikacji zostanie skomercjalizowany w 2021 roku. Smartfony i tablety to aplikacje na dużą skalę, a kiedyś wyświetlacze z mikro-LED komercjalizacji technologii, odpowiedni udział w rynku wzrośnie, aby zdominować cały rynek wyświetlaczy mikro-LED.

Oczekuje się, że branża elektroniki użytkowej zdobędzie największy udział w rynku mikro-LED

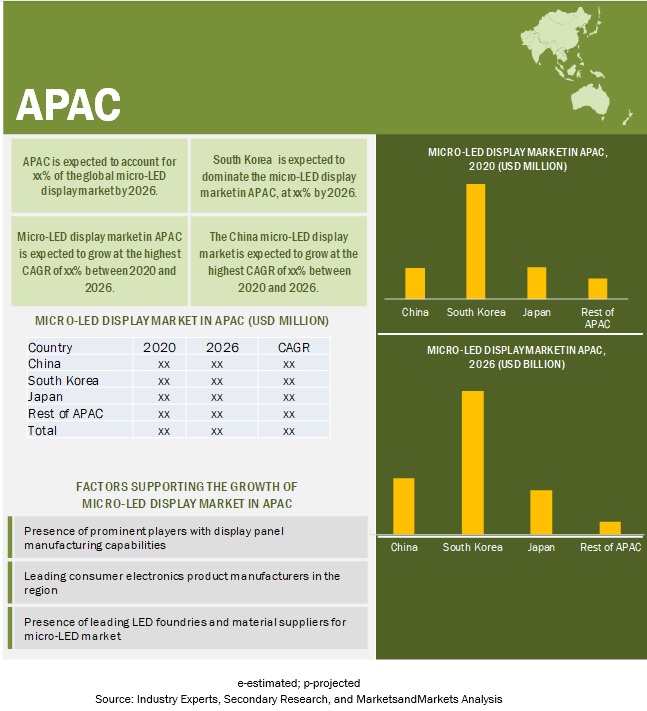

Oczekuje się, że branża elektroniki użytkowej będzie miała największy udział w rynku wyświetlaczy mikro-LED do 2026 roku. Oczekuje się również, że rynek wyświetlaczy mikro-LED dla tego pionu wzrośnie o najwyższy współczynnik CAGR w latach 2020-2026. Duży udział w rynku i wysoki tempo wzrostu przypisuje się przewidywanemu zastosowaniu paneli wyświetlaczy micro-LED w różnych urządzeniach elektroniki użytkowej, takich jak smartfony, telewizory, smartwatche, telewizory, laptopy i urządzenia NTE. Oczekuje się, że region APAC zdominuje światowy rynek mikro-LED. Oczekuje się, że rynek w tym regionie zarejestruje najwyższy CAGR w okresie prognozy ze względu na obecność wiodących odlewni LED, producentów paneli wyświetlaczy i klientów w regionie. Ostatnie postępy technologiczne w mikro-LED doprowadziły do zwiększonego zainteresowania wiodących producentów paneli wyświetlaczy z regionu APAC, takich jak Samsung, LG Display, AU Optronics i BOE Technology. Koncentrują się również na działaniach badawczo-rozwojowych dotyczących technologii mikro-LED.

Kluczowi gracze na rynku

Niektórzy z wiodących graczy na światowym rynku mikro-LED to Apple Inc. (LuxVue) (USA), Oculus VR (InfiniLED) (USA), Sony Corp. (Japonia), Samsung Electronics Co., Ltd. (Korea Południowa) , X-Celeprint Ltd. (Irlandia), Epistar Corporation (Tajwan), GLO AB (Szwecja), VerLASE Technologies LLC (USA), JBD Inc. (JB-Display) (Chiny), Aledia (Francja), Uniqarta, Inc. (USA), ALLOS Semiconductors GmbH (Niemcy), Plessey Semiconductors Ltd. (Wielka Brytania), PlayNitride Inc. (Tajwan), Mikro Mesa Technology Co., Ltd. (Tajwan), VueReal Inc. (Kanada), Ostendo Technologies, Inc. (USA), Sharp Corporation (eLux Inc.) (Japonia), University of Sheffield (EpiPix Ltd.) (Wielka Brytania), Micledi (Belgia), Microluce (Tajwan), Tianma (Chiny) i Visionox (Chiny). Innymi znaczącymi graczami na rynku są Lumens Co., Ltd. (Korea Południowa), Lumiode, Inc. (Stany Zjednoczone), Rohinni LLC (Stany Zjednoczone), Cooledge Lighting Inc. (Kanada), Nichia Corp. (Japonia), PRP Optoelectronics ( Wiltshire), CSOT (Chiny) i Konka (Chiny).

Apple ma agresywne strategie marketingowe i reklamowe, a także wysokie inwestycje w badania i rozwój. Rynki produktów i usług Apple są bardzo konkurencyjne, a firma ma do czynienia z agresywną konkurencją we wszystkich obszarach swojej działalności. Oczekuje się, że na rynku mikro-LED Apple zdominuje mały format wyświetlacza w miarę komercjalizacji technologii. Dzięki największemu portfolio patentów w zakresie technologii micro-LED (w tym wiedzy LuxVue) oraz dzięki opracowaniu wydajnych i wysokiej jakości wyświetlaczy (opartych na technologii micro-LED), firma może zmniejszyć swoją zależność od innych producentów paneli wyświetlających. Oczekuje się, że smartwatch Apple będzie pierwszym produktem, który będzie miał wyświetlacze z mikro-LED. Firma utrzymuje dobre relacje biznesowe z firmami odlewniczymi, np. TSMC. Od 2017 roku firma intensywnie inwestuje w rozwój technologii mikro-LED do masowej produkcji; jednak nie było oficjalnego opracowania prototypu na rynku przez Apple.

Zakres raportu

|

Wskaźnik raportu |

Detale |

| Wielkość rynku dostępna od lat | 2017-2025 |

| Uwzględniany rok bazowy | 2019 |

| Okres prognozy | 2020-2025 |

| Jednostki prognozy | Wartość (USD) |

| Segmenty objęte | aplikacja, rozdzielczość i jasność, rozmiar panelu, pion i położenie geograficzne |

| Objęte obszary geograficzne | Ameryka Północna, Europa, APAC i RoW |

| Firmy objęte | Apple Inc. (LuxVue) (Stany Zjednoczone), Oculus VR (InfiniLED) (Stany Zjednoczone), Sony Corp. (Japonia), Samsung Electronics Co., Ltd. (Korea Południowa), X-Celeprint Ltd. (Irlandia), Epistar Corporation ( Tajwan), GLO AB (Szwecja), VerLASE Technologies LLC (USA), JBD Inc. (JB-Display) (Chiny), Aledia (Francja), Uniqarta, Inc. (USA), ALLOS Semiconductors GmbH (Niemcy), Plessey Semiconductors Ltd. (Wielka Brytania), PlayNitride Inc. (Tajwan), Mikro Mesa Technology Co., Ltd. (Tajwan), VueReal Inc. (Kanada), Ostendo Technologies, Inc. (USA), Sharp Corporation (eLux Inc.) (Japonia ), University of Sheffield (EpiPix Ltd.) (Wielka Brytania), Micledi (Belgia), Microluce (Tajwan), Tianma (Chiny) i Visionox (Chiny). Innymi znaczącymi graczami na rynku są Lumens Co., Ltd. (Korea Południowa), Lumiode, Inc. (Stany Zjednoczone), Rohinni LLC (Stany Zjednoczone), Cooledge Lighting Inc. (Kanada), Nichia Corp. (Japonia), PRP Optoelectronics ( Wiltshire), CSOT (Chiny) i Konka (Chiny). Łącznie 31 głównych graczy objętych |

W niniejszym raporcie badawczym rynek kiosków interaktywnych został podzielony na segmenty ze względu na zastosowanie, rozdzielczość i jasność, rozmiar panelu, pion i położenie geograficzne.

Rynek Micro-LED według aplikacji

- Pokaz

- Inteligentny zegarek

- Urządzenie bliskiego oka (NTE)

- Telewizja

- Smartfon i tablet

- Wyświetlacz przezierny (HUD)

- Laptop i monitor

- digital Signage

- Oświetlenie

- Ogólne oświetlenie

- Oświetlenie samochodowe

Rynek Micro-LED według rozdzielczości i jasności

Rynek Micro-LED według rozmiaru panelu

- Mikrowyświetlacz

- Mały i średni panel

- Duży panel

Rynek Micro-LED firmy Vertical

- Elektroniki użytkowej

- Automobilowy

- Reklama (cyfrowe oznakowanie)

- Przestrzeń kosmiczna i obrona

- Inni

Ostatnie zmiany

- W styczniu 2020 r. firma Samsung Electronics ogłosiła, że wprowadzi na rynek konsumencki nowe modułowe telewizory micro-LED w różnych rozmiarach — 75″, 88″, 93″, 110″, 146″, 150″, 219″ i 292″ .

- W lutym 2020 r. Samsung Electronics nawiązał współpracę z Niio, platformą do sztuki mediów premium. Celem partnerstwa jest uruchomienie otwartego konkursu na sztukę wizualną promującego wyświetlacze micro-LED firmy Samsung.

- W październiku 2019 r. Apple ogłosił budowę nowego obiektu do opracowywania technologii mikro-LED dla produktów Apple we współpracy z lokalnym łańcuchem dostaw na Tajwanie; znajduje się obok zakładu Taoyuan firmy Apple.

Czas wysyłki: 14.01.2021