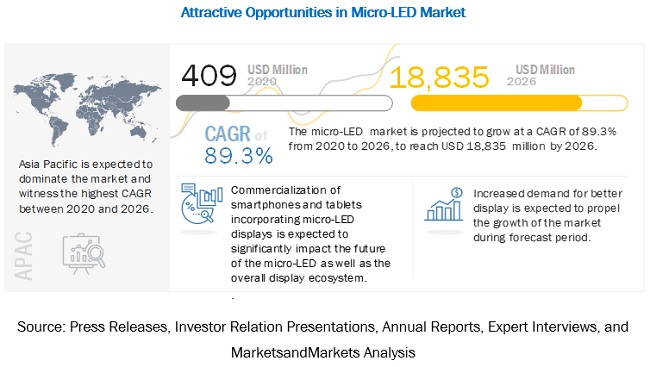

グローバルマイクロLED市場規模は、2020年の4億900万米ドルから2026年までに18,835百万米ドルに成長すると予測されています。 2020年から2026年にかけて89.3%のCAGRで成長すると予想されます。この市場の成長を促進する最も重要な要因は、より優れたディスプレイソリューションに対する需要の高まりです。

マイクロLEDは、従来のLCDディスプレイおよびLED照明市場を混乱させる可能性のある新しいディスプレイおよび照明技術です。 ディスプレイパネルは、テレビ、ノートブック、スマートフォン、スマートウォッチなどのさまざまなデバイスで使用されます。 現在、これらのデバイスのほとんどは、有機発光ダイオード(OLED)やLEDバックライト付きLCDなどのディスプレイ技術に基づいています。 ディスプレイ市場は、画質、ディスプレイサイズ、および消費電力機能の点でいくつかの発展を目の当たりにしてきました。 LED照明市場も、魅力的で低消費電力の製品の導入により、過去に大きな成長を見せてきました。

マイクロLED技術は、高輝度と低消費電力を提供するディスプレイパネルを作成するために開発されています。 マイクロLED市場は、マイクロLEDディスプレイとマイクロLED照明に大きく分けることができます。 マイクロLEDディスプレイパネルは、マイクロLED照明パネルよりも大きな市場シェアを保持すると予想されます。

マイクロLED市場のダイナミクス

ドライバー:NTEデバイス用のマイクロディスプレイの需要の増加

スマートウォッチ、スマートフォン、テレビ、AR / VRデバイス向けのより明るく電力効率の高いディスプレイパネルに対する需要の高まりは、マイクロLEDディスプレイ技術の開発とその後の商業化を大幅に推進すると予想されます。 Apple、Samsung、Sonyなどのテクノロジーの大物に対する強い関心は、マイクロLEDディスプレイテクノロジーのより迅速な商業化をもたらすと期待されています。 サムスンとソニーはサイネージとテレビアプリケーションの大型パネルセグメントに焦点を当てていますが、アップルは2021年までにスマートウォッチアプリケーションの技術を商品化する可能性があります。強力なサプライチェーンの確立のためのインプットサプライヤーによる重要な継続的な研究も成長を促進しますマイクロLEDディスプレイ市場の。

制約:サプライチェーンと特許の欠如

現在、確立されたサプライチェーンと分散した特許ポートフォリオの欠如が市場の成長の主な制約となっています。 ディスプレイデバイスへのOLED技術の急速な採用は、マイクロLED技術の商業化と成長をさらに妨げる可能性があります。

機会:大型シリコンウェーハ上でのマイクロLEDの製造

ウェーハ上にマイクロLEDを製造することは、歩留まりとコストの点で大きな課題でした。 今日のLEDメーカーのほとんどは、LEDの製造にサファイアウェーハを使用しています。 これらのウェーハは直径が小さく、コストがかかるため、LEDデバイスのコスト削減が抑制されます。 ALLOS Semiconductors、Plessey Semiconductors、Aledia、および他の数社は、従来のプロセスを使用してLEDを製造するためのGaN-on-silicon技術を開発しました。 これらの企業は、世界をリードするLEDファウンドリと協力して、大規模な製造能力を増強しています。

この開発により、LED製品の製造に大型ウェーハ(4インチ以上)の使用が増えることが見込まれます。 この技術は、MOCVD / MOVPEを使用して高品質のGaN-on-Siエピタキシャルウェーハを製造するために使用されます。 ただし、この技術はまだマイクロLED用に最適化されていません。 GaN-on-SiはLED市場にとって有望な技術であり、一度開発されると、製造コストの点でマイクロLED技術に大きな影響を与える可能性があります。

課題:インフラストラクチャ、機器、およびプロセス開発への莫大な投資要件。 さまざまな製造プロセスと機器の互換性の必要性

メーカーは、さまざまなアプリケーション向けのマイクロLEDチップを大量生産するために、さまざまな製造プロセスと機器を採用するか、既存のシステムをアップグレードする必要があります。 Epistar(台湾)やCree(米国)などの業界をリードするLEDメーカーは、既存の製造プロセスと互換性のあるマイクロLED開発ソリューションの発見に注力しています。 GLO AB(スウェーデン)は、標準的な産業プロセス装置を利用して、サファイアやシリコンなどのさまざまな基板上で成長できるナノワイヤを実証しました。 マイクロLED製造プロセスを既存の製造プラントと互換性のあるものにすることは、業界をリードするプレーヤーの主な焦点です。

マイクロLEDテクノロジーベースのディスプレイは、フィルターや液晶を必要としない自己発光型であり、業界をリードする企業は、RGBベースのマイクロLEDを大量生産する方法を模索しています。 ディスプレイアプリケーション用のマイクロLEDのダウンコンバートには、非常に小さなピクセルの製造が含まれます。 非常に小さなピクセルサイズにするには、ナノ蛍光体はおそらく機能せず、量子ドットでさえ、いくつかの熱的制約のためにいくつかの課題を生み出し、非常に小さなピクセルには実用的ではありません。 マイクロLED技術に基づく小さなピクセルの製造は、量子ドットやその他のディスプレイ技術よりも比較的簡単です。

スマートフォン向けのマイクロLEDディスプレイは2021年までに商品化が見込まれています

スマートフォンとタブレットのアプリケーションは、2026年までにマイクロLEDディスプレイ市場の最大のシェアを占めると予想されます。このアプリケーションの市場は2021年に商業化されると予想されます。スマートフォンとタブレットは大量のアプリケーションであり、かつてはマイクロLEDディスプレイでした。技術が商業化されると、対応する市場シェアが上昇し、マイクロLEDディスプレイ市場全体を支配するようになります。

家電業界は、マイクロLED市場で最大のシェアを獲得すると予想されています

家庭用電化製品の分野は、2026年までにマイクロLEDディスプレイ市場の最大のシェアを保持すると予想されます。この分野のマイクロLEDディスプレイ市場も、2020年から2026年の間に最高のCAGRで成長すると予想されます。成長率は、スマートフォン、テレビ、スマートウォッチ、テレビ、ラップトップ、NTEデバイスなどのさまざまな家庭用電化製品でのマイクロLEDディスプレイパネルの採用が予想されることに起因しています。 アジア太平洋地域は、世界のマイクロLED市場を支配すると予想されます。 この地域の市場は、この地域の主要なLEDファウンドリ、ディスプレイパネルメーカー、および顧客の存在により、予測期間中に最高のCAGRを記録すると予想されます。 マイクロLEDの最近の技術的進歩により、Samsung、LG Display、AU Optronics、BOETechnologyなどの主要なAPACベースのディスプレイパネルメーカーの関心が高まっています。 また、マイクロLED技術に関連する研究開発活動にも注力しています。

主要な市場プレーヤー

世界のマイクロLED市場の主要プレーヤーには、Apple Inc.(LuxVue)(米国)、Oculus VR(InfiniLED)(米国)、Sony Corp.(日本)、Samsung Electronics Co.、Ltd。(韓国)があります。 、X-Celeprint Ltd.(アイルランド)、Epistar Corporation(台湾)、GLO AB(スウェーデン)、VerLASE Technologies LLC(米国)、JBD Inc.(JB-Display)(中国)、Aledia(フランス)、Uniqarta、Inc。 (米国)、ALLOS Semiconductors GmbH(ドイツ)、Plessey Semiconductors Ltd.(英国)、PlayNitride Inc.(台湾)、Mikro Mesa Technology Co.、Ltd。(台湾)、VueReal Inc.(カナダ)、Ostendo Technologies、Inc。 (米国)、Sharp Corporation(eLux Inc。)(日本)、University of Sheffield(EpiPix Ltd。)(英国)、Micledi(ベルギー)、Microluce(台湾)、Tianma(中国)、Visionox(中国)。 市場の他の著名なプレーヤーは、Lumens Co.、Ltd。(韓国)、Lumiode、Inc。(米国)、Rohinni LLC(米国)、Cooledge Lighting Inc.(カナダ)、Nichia Corp.(日本)、PRP Optoelectronics( Wiltshire)、CSOT(中国)、およびKonka(中国)。

Appleは、研究開発への多額の投資に加えて、積極的なマーケティングおよび広告戦略を持っています。 Appleの製品とサービスの市場は非常に競争が激しく、同社はビジネスのあらゆる分野で激しい競争に直面しています。 マイクロLED市場では、技術が商業化するにつれて、Appleが小型ディスプレイフォーマットを支配すると予想されます。 マイクロLED技術(LuxVueの専門知識を含む)に関する最大の特許ポートフォリオと、効率的で高品質のディスプレイ(マイクロLED技術に基づく)の開発により、同社は他のディスプレイパネルメーカーへの依存を減らすことができます。 Appleスマートウォッチは、マイクロLEDディスプレイパネルを搭載した最初の製品になると予想されています。 同社は、TSMCなどの鋳造会社と良好な取引関係を持っています。 2017年現在、同社は大量生産用のマイクロLED技術の開発に多額の投資を行っています。 ただし、Appleによる市場での公式のプロトタイプ開発はありません。

レポートの範囲

|

レポートメトリック |

詳細 |

| 何年も利用可能な市場規模 | 2017〜2025 |

| 考慮される基準年 | 2019 |

| 予測期間 | 2020〜2025 |

| 予測単位 | 値(USD) |

| 対象となるセグメント | アプリケーション、解像度と明るさ、パネルサイズ、垂直、および地理 |

| 対象地域 | 北米、ヨーロッパ、APAC、およびRoW |

| 対象企業 | Apple Inc.(LuxVue)(US)、Oculus VR(InfiniLED)(US)、Sony Corp.(日本)、Samsung Electronics Co.、Ltd。(韓国)、X-Celeprint Ltd.(アイルランド)、Epistar Corporation(台湾)、GLO AB(スウェーデン)、VerLASE Technologies LLC(米国)、JBD Inc.(JB-Display)(中国)、Aledia(フランス)、Uniqarta、Inc。(米国)、ALLOS Semiconductors GmbH(ドイツ)、Plessey Semiconductors Ltd.(英国)、PlayNitride Inc.(台湾)、Mikro Mesa Technology Co.、Ltd。(台湾)、VueReal Inc.(カナダ)、Ostendo Technologies、Inc。(米国)、Sharp Corporation(eLux Inc。)(日本) )、シェフィールド大学(EpiPix Ltd。)(英国)、Micledi(ベルギー)、Microluce(台湾)、Tianma(中国)、Visionox(中国)。 市場の他の著名なプレーヤーは、Lumens Co.、Ltd。(韓国)、Lumiode、Inc。(米国)、Rohinni LLC(米国)、Cooledge Lighting Inc.(カナダ)、Nichia Corp.(日本)、PRP Optoelectronics( Wiltshire)、CSOT(中国)、およびKonka(中国)。 合計31人の主要プレーヤーがカバー |

この調査レポートでは、インタラクティブキオスク市場は、アプリケーション、解像度と明るさ、パネルサイズ、垂直、および地理学に基づいて分割されています。

アプリケーション別のマイクロLED市場

- 表示

- スマートウォッチ

- ニアトゥアイ(NTE)デバイス

- テレビ

- スマートフォンとタブレット

- ヘッドアップディスプレイ(HUD)

- ラップトップとモニター

- 電子看板

- 点灯

- 一般照明

- 自動車用照明

解像度と明るさによるマイクロLED市場

パネルサイズ別のマイクロLED市場

- マイクロディスプレイ

- 中小規模のパネル

- ラージパネル

バーティカルによるマイクロLED市場

- 家電

- 自動車

- 広告(デジタルサイネージ)

- 航空宇宙および防衛

- その他

最近の開発

- 2020年1月、Samsung Electronicsは、75インチ、88インチ、93インチ、110インチ、146インチ、150インチ、219インチ、および292インチの異なるサイズ範囲で消費者市場向けの新しいモジュラーマイクロLEDTVを発売すると発表しました。 。

- 2020年2月、SamsungElectronicsはプレミアムメディアアートプラットフォームであるNiioと提携しました。 パートナーシップの目的は、サムスンのマイクロLEDディスプレイを宣伝するための公募ビジュアルアートコンペティションを開始することです。

- 2019年10月、Appleは、台湾のローカルサプライチェーンと協力して、Apple製品のマイクロLED技術を開発するための新しい施設の建設を発表しました。 AppleのTaoyuan工場の隣にあります。

投稿時間:2021年1月14日