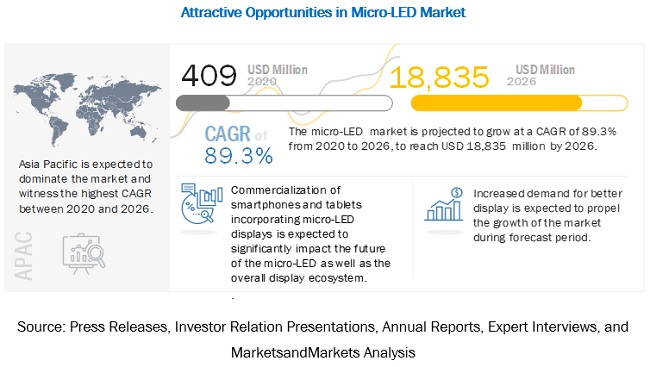

Глобалният микро-LED да нарасне от 409 милиона щатски долара през 2020 г. до 18 835 милиона щатски долара до 2026 г.; се очаква да нарасне с CAGR от 89,3% от 2020 до 2026 г. Най-значимият фактор, движещ растежа на този пазар, е нарастващото търсене на по-добри решения за дисплей.

Micro-LED е нововъзникваща технология за дисплей и осветление с потенциал да наруши традиционните пазари на LCD дисплей и LED осветление. Дисплейните панели се използват в различни устройства, като телевизори, преносими компютри, смартфони и смарт часовници. Понастоящем повечето от тези устройства са базирани на технологии за дисплей като органичен светлинен диод (OLED) и LCD с LED подсветка. Пазарът на дисплеи е свидетел на няколко промени по отношение на качеството на картината, размерите на дисплея и характеристиките за консумация на енергия. Пазарът на LED осветление също показа огромен растеж в миналото с въвеждането на атрактивни продукти с ниска консумация на енергия.

Micro-LED технологията се разработва за създаване на дисплеи, които предлагат висока яркост и ниска консумация на енергия. Пазарът на микро-LED може да бъде разделен най-общо на микро-LED дисплей и микро-LED осветление. Очаква се микро-LED дисплеите да заемат по-голям пазарен дял от микро-LED осветителните панели.

Пазарна динамика на микро-LED

Драйвер: Увеличаване на търсенето на микродисплеи за NTE устройства

Очаква се нарастващото търсене на по-ярки и по-енергийно ефективни дисплеи за смарт часовници, смартфони, телевизори и AR/VR устройства значително да стимулира развитието и последващата комерсиализация на технологията за микро-LED дисплей. Очаква се големият интерес на технологични тежки категории като Apple, Samsung и Sony да доведе до по-бърза комерсиализация на технологията за микро-LED дисплей. Samsung и Sony са фокусирани върху сегмента на големи панели за табели и телевизионни приложения, докато Apple вероятно ще комерсиализира технологията за приложението за смарт часовник до 2021 г. Значителни текущи изследвания от доставчици на входяща информация за създаването на силна верига за доставки също ще стимулират растежа на пазара на микро-LED дисплеи.

Сдържаност: Липса на верига за доставки и патенти

В момента липсата на изградена верига за доставки и разпределено патентно портфолио са основните пречки за растежа на пазара. Бързото възприемане на OLED технологията в дисплейните устройства може допълнително да попречи на комерсиализацията и растежа на микро-LED технологията.

Възможност: Производство на микро-LED върху големи силиконови пластини

Производството на микро-светодиоди върху пластини е голямо предизвикателство по отношение на добива и разходите. Повечето от производителите на светодиоди днес използват сапфирени пластини за производство на светодиоди. Тези пластини са с малък диаметър и скъпи, което ограничава намаляването на разходите за LED устройства. ALLOS Semiconductors, Plessey Semiconductors, Aledia и няколко други играчи са разработили технологията GaN-on-silicon за производство на светодиоди чрез конвенционален процес. Тези компании си сътрудничат с водещите световни LED леярни, за да увеличат производствения капацитет в голям мащаб.

Очаква се това развитие да увеличи използването на големи пластини (повече от 4 инча) за производство на LED продукти. Технологията се използва за изработване на висококачествени епитаксиални пластини GaN-on-Si посредством MOCVD/MOVPE. Технологията обаче тепърва ще бъде оптимизирана за микро-LED. GaN-on-Si е обещаваща технология за LED пазара и веднъж разработена, може значително да повлияе на микро-LED технологията по отношение на производствените разходи.

Предизвикателство: Огромни изисквания за инвестиции в инфраструктура, оборудване и развитие на процесите; и необходимостта от различни производствени процеси, както и съвместимост на оборудването

Производителите ще трябва да приемат различен производствен процес и оборудване или да надстроят съществуващите си системи, за да произвеждат масово микро-LED чипове за различни приложения. Водещи в индустрията производители на светодиоди, като Epistar (Тайван) и Cree (САЩ), се фокусират върху намирането на решения за разработка на микро-LED, които са съвместими със съществуващите производствени процеси. GLO AB (Швеция) демонстрира нанопроводници, които могат да се отглеждат върху различни субстрати, като сапфир и силиций, като се използва стандартно индустриално технологично оборудване. Основният фокус на водещите играчи в индустрията е да направи процеса на производство на микро-LED съвместим със съществуващите производствени предприятия.

Дисплеите, базирани на Micro-LED технология, са самоизлъчващи се, без нужда от филтри и течни кристали, а водещите в индустрията компании намират начини за масово производство на RGB базирани микро-LED. Микро-светодиоди с понижаващо преобразуване за приложения на дисплея включва производството на много малък пиксел. За да се стигне до много малки размери на пикселите, нанофосфорите вероятно няма да работят и дори квантовите точки ще създадат някои предизвикателства поради някои термо-ограничения, които ги правят непрактични за много малки пиксели. Производството на малки пиксели на базата на микро-LED технология е сравнително по-лесно от квантовите точки или всяка друга технология на дисплея.

Очаква се Micro-LED дисплей за приложение за смартфони да се комерсиализира до 2021 г

Очаква се приложението за смартфон и таблет да представлява най-голям дял от пазара на микро-LED дисплеи до 2026 г. Очаква се пазарът на това приложение да се комерсиализира през 2021 г. Смартфоните и таблетите са приложения с голям обем, а веднъж микро-LED дисплей технологията се комерсиализира, съответният пазарен дял ще нарасне, за да доминира цялостния пазар на микро-LED дисплеи.

Вертикалът на потребителската електроника се очаква да завоюва най-голям дял на пазара на микро-LED

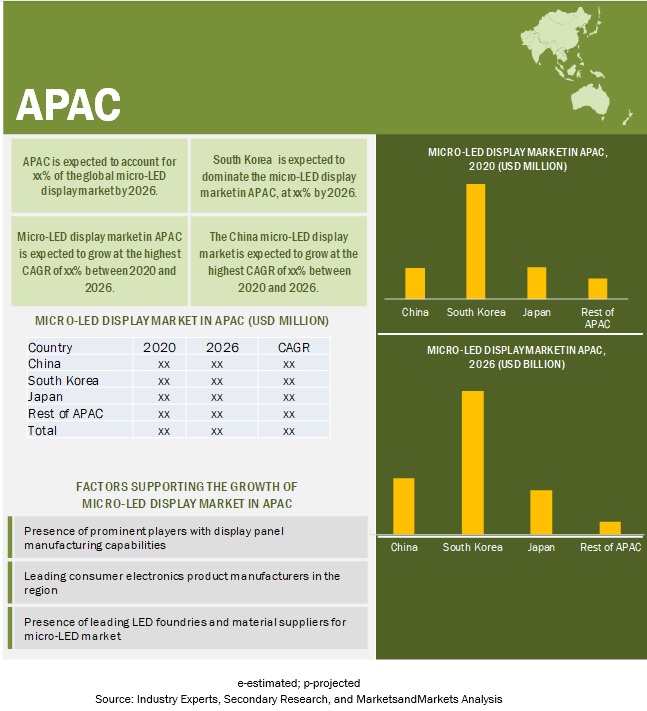

Вертикалът на потребителската електроника се очаква да задържи най-големия дял от пазара на микро-LED дисплеи до 2026 г. Пазарът на микро-LED дисплеи за тази вертикала също се очаква да нарасне с най-висок CAGR между 2020 и 2026 г. Големият пазарен дял и високи темпът на растеж се дължи на очакваното внедряване на микро-LED дисплеи в различни потребителски електронни устройства, като смартфони, телевизори, смарт часовници, телевизори, лаптопи и NTE устройства. Очаква се APAC да доминира на световния пазар на микро-LED. Очаква се пазарът в този регион да регистрира най-висок CAGR през прогнозния период поради присъствието на водещи LED леярни, производители на дисплеи и клиенти в региона. Последните технологични постижения в микро-LED доведоха до повишен интерес на водещи производители на дисплеи, базирани в APAC, като Samsung, LG Display, AU Optronics и BOE Technology. Те също така се фокусират върху научноизследователски и развойни дейности, свързани с микро-LED технологията.

Ключови играчи на пазара

Някои от водещите играчи на световния пазар на микро-LED са Apple Inc. (LuxVue) (САЩ), Oculus VR (InfiniLED) (САЩ), Sony Corp. (Япония), Samsung Electronics Co., Ltd. (Южна Корея) , X-Celeprint Ltd. (Ирландия), Epistar Corporation (Тайван), GLO AB (Швеция), VerLASE Technologies LLC (САЩ), JBD Inc. (JB-Display) (Китай), Aledia (Франция), Uniqarta, Inc. (САЩ), ALLOS Semiconductors GmbH (Германия), Plessey Semiconductors Ltd. (Великобритания), PlayNitride Inc. (Тайван), Mikro Mesa Technology Co., Ltd. (Тайван), VueReal Inc. (Канада), Ostendo Technologies, Inc. (САЩ), Sharp Corporation (eLux Inc.) (Япония), Шефилдския университет (EpiPix Ltd.) (Великобритания), Micledi (Белгия), Microluce (Тайван), Tianma (Китай) и Visionox (Китай). Други известни играчи на пазара са Lumens Co., Ltd. (Южна Корея), Lumiode, Inc. (САЩ), Rohinni LLC (САЩ), Cooledge Lighting Inc. (Канада), Nichia Corp. (Япония), PRP Optoelectronics ( Уилтшир), CSOT (Китай) и Konka (Китай).

Apple има агресивни маркетингови и рекламни стратегии, заедно с големи инвестиции в научноизследователска и развойна дейност. Пазарите за продуктите и услугите на Apple са силно конкурентни и компанията е изправена пред агресивна конкуренция във всички области на своя бизнес. На пазара на микро-LED, Apple се очаква да доминира в малкия формат на дисплея, тъй като технологията се комерсиализира. С най-голямото портфолио от патенти за микро-LED технология (включително експертния опит на LuxVue) и с разработването на ефективни и висококачествени дисплеи (базирани на микро-LED технология), компанията може да намали зависимостта си от други производители на дисплеи. Очаква се смарт часовникът на Apple да бъде първият продукт с микро-LED дисплей. Компанията има добри бизнес отношения с леярски компании, напр. TSMC. От 2017 г. компанията инвестира сериозно в разработването на микро-LED технология за масово производство; обаче, няма официална разработка на прототип на пазара от Apple.

Обхват на доклада

|

Показател за отчет |

Подробности |

| Размерът на пазара е наличен от години | 2017–2025 г |

| Базовата година се разглежда | 2019 |

| Прогнозен период | 2020–2025 г |

| Прогнозни единици | Стойност (USD) |

| Покрити сегменти | приложение, разделителна способност и яркост, размер на панела, вертикала и география |

| Обхванати географии | Северна Америка, Европа, APAC и RoW |

| Обхванати компании | Apple Inc. (LuxVue) (САЩ), Oculus VR (InfiniLED) (САЩ), Sony Corp. (Япония), Samsung Electronics Co., Ltd. (Южна Корея), X-Celeprint Ltd. (Ирландия), Epistar Corporation ( Тайван), GLO AB (Швеция), VerLASE Technologies LLC (САЩ), JBD Inc. (JB-Display) (Китай), Aledia (Франция), Uniqarta, Inc. (САЩ), ALLOS Semiconductors GmbH (Германия), Plessey Semiconductors Ltd. (Великобритания), PlayNitride Inc. (Тайван), Mikro Mesa Technology Co., Ltd. (Тайван), VueReal Inc. (Канада), Ostendo Technologies, Inc. (САЩ), Sharp Corporation (eLux Inc.) (Япония ), Шефилдския университет (EpiPix Ltd.) (Великобритания), Микледи (Белгия), Microluce (Тайван), Tianma (Китай) и Visionox (Китай). Други известни играчи на пазара са Lumens Co., Ltd. (Южна Корея), Lumiode, Inc. (САЩ), Rohinni LLC (САЩ), Cooledge Lighting Inc. (Канада), Nichia Corp. (Япония), PRP Optoelectronics ( Уилтшир), CSOT (Китай) и Konka (Китай). Обхванати са общо 31 основни играча |

В този изследователски доклад пазарът на интерактивни павилиони е сегментиран въз основа на приложение, разделителна способност и яркост, размер на панела, вертикалност и география.

Пазар на микро-LED по приложение

- Дисплей

- Умен часовник

- Близо до окото (NTE) устройство

- Телевизия

- Смартфон и таблет

- Head-up дисплей (HUD)

- Лаптоп и монитор

- Digital Signage

- Осветление

- Общо осветление

- Автомобилно осветление

Пазар на микро-LED по разделителна способност и яркост

Пазар на микро-LED по размер на панела

- Микродисплей

- Малък и среден панел

- Голям панел

Пазар на микро-LED от Vertical

- Потребителска електроника

- Автомобилна

- Реклама (Digital Signage)

- Аерокосмическа и отбрана

- други

Скорошни развития

- През януари 2020 г. Samsung Electronics обяви, че ще пусне нови модулни микро-LED телевизори за потребителския пазар в различни размери – 75″, 88″, 93″, 110″, 146″, 150″, 219″ и 292″ .

- През февруари 2020 г. Samsung Electronics си партнира с Niio, първокласна платформа за медийно изкуство. Целта на партньорството е да стартира конкурс за визуално изкуство с отворена покана за популяризиране на микро-LED дисплеите на Samsung.

- През октомври 2019 г. Apple обяви изграждането на ново съоръжение за разработване на микро-LED технология за продукти на Apple в сътрудничество с местната верига за доставки в Тайван; той се намира до завода на Apple в Таоюан.

Време на публикация: 14 януари 2021 г