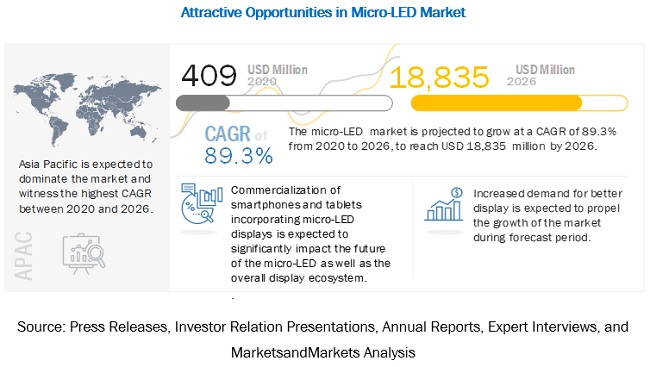

ขนาด ตลาดmicro-LED ทั่วโลก คาดว่าจะเติบโตจาก 409 ล้านเหรียญสหรัฐในปี 2563 เป็น 18,835 ล้านเหรียญสหรัฐภายในปี 2569 คาดว่าจะเติบโตที่ CAGR 89.3% จากปี 2020 ถึง 2026 ปัจจัยที่สำคัญที่สุดที่ขับเคลื่อนการเติบโตของตลาดนี้คือความต้องการที่เพิ่มขึ้นสำหรับโซลูชันการแสดงผลที่ดีขึ้น

Micro-LED เป็นเทคโนโลยีการแสดงผลและแสงที่เกิดขึ้นใหม่ซึ่งมีศักยภาพที่จะทำลายหน้าจอ LCD แบบเดิมและตลาดไฟ LED แผงแสดงผลใช้ในอุปกรณ์ต่างๆ เช่น ทีวี โน้ตบุ๊ก สมาร์ทโฟน และสมาร์ทวอทช์ ปัจจุบัน อุปกรณ์เหล่านี้ส่วนใหญ่ใช้เทคโนโลยีการแสดงผล เช่น ไดโอดเปล่งแสงอินทรีย์ (OLED) และ LCD ที่มีแสงพื้นหลัง LED ตลาดจอแสดงผลได้เห็นการพัฒนาหลายอย่างในแง่ของคุณภาพของภาพ ขนาดจอแสดงผล และคุณสมบัติการใช้พลังงาน ตลาดไฟ LED ยังมีการเติบโตอย่างมากในอดีตด้วยการเปิดตัวผลิตภัณฑ์ที่น่าสนใจและใช้พลังงานต่ำ

กำลังพัฒนาเทคโนโลยี Micro-LED เพื่อสร้างแผงแสดงผลที่ให้ความสว่างสูงและใช้พลังงานต่ำ ตลาด micro-LED สามารถแบ่งออกกว้างๆ ได้เป็นจอแสดงผล micro-LED และไฟ micro-LED แผงแสดงผล Micro-LED คาดว่าจะมีส่วนแบ่งการตลาดมากกว่าแผงไฟ LED ขนาดเล็ก

Micro-LED Market Dynamics

ไดรเวอร์: ความต้องการที่เพิ่มขึ้นสำหรับไมโครดิสเพลย์สำหรับอุปกรณ์ NTE

ความต้องการที่เพิ่มขึ้นสำหรับแผงแสดงผลที่สว่างและประหยัดพลังงานมากขึ้นสำหรับสมาร์ทวอทช์ สมาร์ทโฟน โทรทัศน์ และอุปกรณ์ AR/VR คาดว่าจะช่วยขับเคลื่อนการพัฒนาและการจำหน่ายเทคโนโลยีจอแสดงผลแบบ micro-LED ในเชิงพาณิชย์อย่างมีนัยสำคัญ ความสนใจอย่างแรงกล้าของเทคโนโลยีรุ่นใหญ่อย่าง Apple, Samsung และ Sony คาดว่าจะส่งผลให้เทคโนโลยีจอแสดงผลแบบ micro-LED ทำการค้าได้รวดเร็วยิ่งขึ้น Samsung และ Sony มุ่งเน้นไปที่กลุ่มแผงขนาดใหญ่สำหรับแอพพลิเคชั่นป้ายและโทรทัศน์ ในขณะที่ Apple มีแนวโน้มที่จะทำการค้าเทคโนโลยีสำหรับแอพพลิเคชั่นสมาร์ทวอทช์ภายในปี 2564 การวิจัยอย่างต่อเนื่องที่สำคัญโดยซัพพลายเออร์อินพุตสำหรับการจัดตั้งห่วงโซ่อุปทานที่แข็งแกร่งจะผลักดันการเติบโตเช่นกัน ของตลาดจอแสดงผลไมโคร LED

ข้อจำกัด: ขาดห่วงโซ่อุปทานและสิทธิบัตร

ในปัจจุบัน การขาดห่วงโซ่อุปทานที่มั่นคงและพอร์ตสิทธิบัตรแบบกระจายเป็นอุปสรรคสำคัญต่อการเติบโตของตลาด การนำเทคโนโลยี OLED มาใช้อย่างรวดเร็วในอุปกรณ์แสดงผลอาจขัดขวางการจำหน่ายและการเติบโตของเทคโนโลยี micro-LED ต่อไป

โอกาส: การผลิตไมโครไฟ LED บนเวเฟอร์ซิลิคอนขนาดใหญ่

การผลิตไฟ LED ขนาดเล็กบนเวเฟอร์ถือเป็นความท้าทายที่สำคัญในแง่ของผลผลิตและต้นทุน ผู้ผลิต LED ส่วนใหญ่ในปัจจุบันใช้แซฟไฟร์เวเฟอร์สำหรับการผลิตไฟ LED แผ่นเวเฟอร์เหล่านี้มีขนาดเล็กและมีราคาแพง ซึ่งจำกัดการลดต้นทุนของอุปกรณ์ LED ALLOS Semiconductors, Plessey Semiconductors, Aledia และบริษัทอื่นๆ อีกสองสามรายได้พัฒนาเทคโนโลยี GaN-on-silicon สำหรับการผลิต LED โดยใช้กระบวนการทั่วไป บริษัทเหล่านี้กำลังร่วมมือกับโรงหล่อ LED ชั้นนำของโลกเพื่อเพิ่มกำลังการผลิตในขนาดใหญ่

การพัฒนานี้คาดว่าจะเพิ่มการใช้เวเฟอร์ขนาดใหญ่ (มากกว่า 4 นิ้ว) สำหรับการผลิตผลิตภัณฑ์ LED เทคโนโลยีนี้ใช้สำหรับการผลิตเวเฟอร์ epitaxial GaN-on-Si คุณภาพสูงโดยใช้ MOCVD/MOVPE อย่างไรก็ตาม เทคโนโลยีนี้ยังไม่ได้รับการปรับให้เหมาะสมสำหรับไมโคร LED GaN-on-Si เป็นเทคโนโลยีที่มีแนวโน้มดีสำหรับตลาด LED และเมื่อพัฒนาแล้ว อาจส่งผลกระทบอย่างมีนัยสำคัญต่อเทคโนโลยี micro-LED ในแง่ของต้นทุนการผลิต

ความท้าทาย: ความต้องการลงทุนมหาศาลในด้านโครงสร้างพื้นฐาน อุปกรณ์ และการพัฒนากระบวนการ และความต้องการกระบวนการผลิตที่แตกต่างกันตลอดจนอุปกรณ์ที่เข้ากันได้

ผู้ผลิตจะต้องปรับใช้กระบวนการผลิตและอุปกรณ์ที่แตกต่างกัน หรืออัพเกรดระบบที่มีอยู่เพื่อผลิตชิปไมโคร LED จำนวนมากสำหรับการใช้งานที่แตกต่างกัน ผู้ผลิต LED ชั้นนำของอุตสาหกรรม เช่น Epistar (ไต้หวัน) และ Cree (US) กำลังมุ่งเน้นไปที่การค้นหาโซลูชันการพัฒนา micro-LED ที่เข้ากันได้กับกระบวนการผลิตที่มีอยู่ GLO AB (สวีเดน) สาธิตสายนาโนที่สามารถปลูกได้บนพื้นผิวต่างๆ เช่น แซฟไฟร์และซิลิกอน โดยใช้อุปกรณ์กระบวนการผลิตมาตรฐานในอุตสาหกรรม การทำให้กระบวนการผลิต micro-LED เข้ากันได้กับโรงงานผลิตที่มีอยู่เป็นจุดสนใจหลักของผู้เล่นชั้นนำในอุตสาหกรรม

จอแสดงผลที่ใช้เทคโนโลยี Micro-LED นั้นเปล่งแสงได้เองโดยไม่จำเป็นต้องใช้ฟิลเตอร์และคริสตัลเหลว และบริษัทชั้นนำในอุตสาหกรรมต่างหาวิธีในการผลิตไมโครไฟ LED แบบ RGB จำนวนมาก ไมโครไฟ LED แบบแปลงลงสำหรับแอพพลิเคชั่นแสดงผลเกี่ยวข้องกับการผลิตพิกเซลขนาดเล็กมาก เพื่อให้ได้ขนาดพิกเซลที่เล็กมาก นาโนฟอสเฟอร์อาจไม่ทำงาน และแม้แต่จุดควอนตัมก็สร้างความท้าทายบางอย่างเนื่องจากข้อจำกัดทางความร้อนบางประการ ซึ่งทำให้ไม่สามารถใช้งานได้สำหรับพิกเซลที่มีขนาดเล็กมาก การผลิตพิกเซลขนาดเล็กที่ใช้เทคโนโลยี micro-LED นั้นง่ายกว่าเมื่อเทียบกับควอนตัมดอทหรือเทคโนโลยีการแสดงผลอื่นๆ

จอแสดงผล Micro-LED สำหรับแอปพลิเคชันสมาร์ทโฟนคาดว่าจะวางจำหน่ายภายในปี 2564

แอปพลิเคชันสมาร์ทโฟนและแท็บเล็ตคาดว่าจะมีส่วนแบ่งตลาดที่ใหญ่ที่สุดของตลาดจอแสดงผล micro-LED ภายในปี 2569 ตลาดสำหรับแอปพลิเคชันนี้คาดว่าจะเปิดตัวในเชิงพาณิชย์ในปี 2564 สมาร์ทโฟนและแท็บเล็ตเป็นแอปพลิเคชันที่มีปริมาณมาก และครั้งหนึ่งเคยแสดงผลแบบ micro-LED เทคโนโลยีถูกนำไปใช้ในเชิงพาณิชย์ ส่วนแบ่งการตลาดที่สอดคล้องกันจะเพิ่มขึ้นเพื่อครองตลาดจอแสดงผลไมโคร LED โดยรวม

อุปกรณ์อิเล็กทรอนิกส์สำหรับผู้บริโภคคาดว่าจะมีส่วนแบ่งตลาด micro-LED มากที่สุด

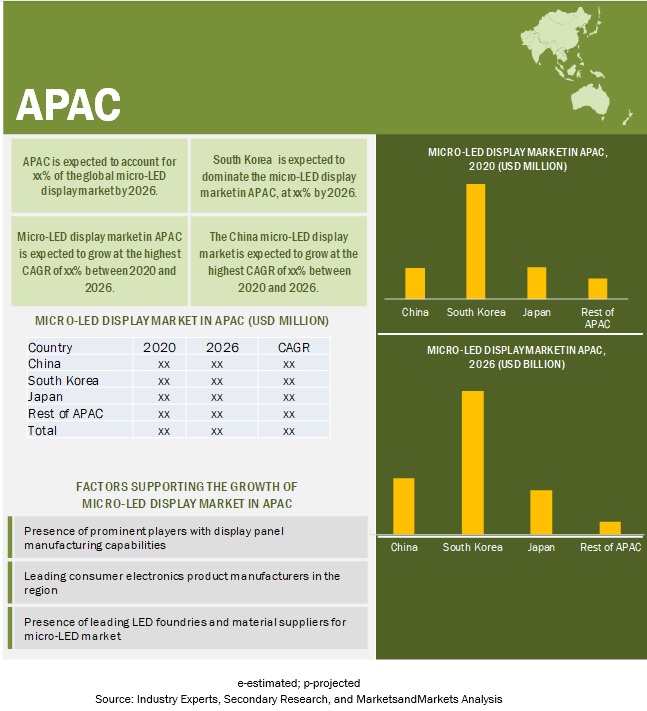

หมวดสินค้าอิเล็กทรอนิกส์สำหรับผู้บริโภคคาดว่าจะมีส่วนแบ่งตลาดที่ใหญ่ที่สุดของตลาดจอแสดงผล micro-LED ภายในปี 2569 ตลาดจอแสดงผล micro-LED สำหรับแนวตั้งนี้คาดว่าจะเติบโตที่ CAGR สูงสุดระหว่างปี 2020 และ 2026 ส่วนแบ่งการตลาดขนาดใหญ่และสูง อัตราการเติบโตนั้นมาจากการนำหน้าจอแสดงผลแบบ micro-LED ที่คาดการณ์ไว้มาใช้ในอุปกรณ์อิเล็กทรอนิกส์สำหรับผู้บริโภคต่างๆ เช่น สมาร์ทโฟน โทรทัศน์ สมาร์ทวอทช์ ทีวี แล็ปท็อป และอุปกรณ์ NTE APAC คาดว่าจะครองตลาด micro-LED ทั่วโลก ตลาดในภูมิภาคนี้คาดว่าจะลงทะเบียน CAGR สูงสุดในช่วงระยะเวลาคาดการณ์เนื่องจากมีโรงหล่อ LED ผู้ผลิตแผงแสดงผลและลูกค้าในภูมิภาคนี้ ความก้าวหน้าทางเทคโนโลยีล่าสุดใน micro-LED ได้นำไปสู่ความสนใจที่เพิ่มขึ้นของผู้ผลิตแผงแสดงผลชั้นนำใน APAC เช่น Samsung, LG Display, AU Optronics และ BOE Technology พวกเขายังมุ่งเน้นไปที่กิจกรรม R&D ที่เกี่ยวข้องกับเทคโนโลยี micro-LED

ผู้เล่นในตลาดหลัก

ผู้เล่นชั้นนำบางส่วนในตลาด micro-LED ทั่วโลก ได้แก่ Apple Inc. (LuxVue) (US), Oculus VR (InfiniLED) (US), Sony Corp. (ญี่ปุ่น), Samsung Electronics Co., Ltd. (เกาหลีใต้) , X-Celeprint Ltd. (ไอร์แลนด์), Epistar Corporation (ไต้หวัน), GLO AB (สวีเดน), VerLASE Technologies LLC (สหรัฐอเมริกา), JBD Inc. (JB-Display) (จีน), Aledia (ฝรั่งเศส), Uniqarta, Inc. (สหรัฐอเมริกา), ALLOS Semiconductors GmbH (เยอรมนี), Plessey Semiconductors Ltd. (สหราชอาณาจักร), PlayNitride Inc. (ไต้หวัน), Mikro Mesa Technology Co., Ltd. (ไต้หวัน), VueReal Inc. (แคนาดา), Ostendo Technologies, Inc. (สหรัฐอเมริกา), Sharp Corporation (eLux Inc.) (ญี่ปุ่น), University of Sheffield (EpiPix Ltd.) (สหราชอาณาจักร), Micledi (เบลเยียม), Microluce (ไต้หวัน), Tianma (จีน) และ Visionox (จีน) ผู้เล่นที่โดดเด่นอื่น ๆ ในตลาด ได้แก่ Lumens Co., Ltd. (เกาหลีใต้), Lumiode, Inc. (US), Rohinni LLC (US), Cooledge Lighting Inc. (แคนาดา), Nichia Corp. (ญี่ปุ่น), PRP Optoelectronics ( Wiltshire), CSOT (จีน) และ Konka (จีน)

Apple มีกลยุทธ์ทางการตลาดและการโฆษณาเชิงรุก พร้อมด้วยการลงทุนสูงในการวิจัยและพัฒนา ตลาดสำหรับผลิตภัณฑ์และบริการของ Apple มีการแข่งขันสูง และบริษัทต้องเผชิญกับการแข่งขันที่รุนแรงในทุกด้านของธุรกิจ ในตลาด micro-LED คาดว่า Apple จะครองรูปแบบการแสดงผลขนาดเล็กเมื่อเทคโนโลยีนี้เข้าสู่ตลาด ด้วยสิทธิบัตรเทคโนโลยี micro-LED ที่ใหญ่ที่สุด (รวมถึงความเชี่ยวชาญของ LuxVue) และด้วยการพัฒนาจอแสดงผลที่มีประสิทธิภาพและมีคุณภาพสูง (ใช้เทคโนโลยี micro-LED) บริษัทจึงสามารถลดการพึ่งพาผู้ผลิตแผงจอแสดงผลรายอื่นได้ คาดว่า Apple smartwatch จะเป็นผลิตภัณฑ์แรกที่มีแผงแสดงผลแบบ micro-LED บริษัทมีความสัมพันธ์ทางธุรกิจที่ดีกับบริษัทโรงหล่อ เช่น TSMC ในปี 2560 บริษัทกำลังลงทุนอย่างมากในการพัฒนาเทคโนโลยี micro-LED สำหรับการผลิตจำนวนมาก อย่างไรก็ตาม ยังไม่มีการพัฒนาต้นแบบอย่างเป็นทางการในตลาดโดย Apple

ขอบเขตของรายงาน

|

เมตริกรายงาน |

รายละเอียด |

| ขนาดตลาดใช้ได้หลายปี | 2017–2025 |

| พิจารณาปีฐาน | 2019 |

| ระยะเวลาพยากรณ์ | 2020–2025 |

| หน่วยพยากรณ์ | มูลค่า (USD) |

| ส่วนที่ครอบคลุม | การใช้งาน ความละเอียดและความสว่าง ขนาดแผง แนวตั้ง และภูมิศาสตร์ |

| ครอบคลุมภูมิศาสตร์ | อเมริกาเหนือ ยุโรป APAC และ RoW |

| บริษัทที่ครอบคลุม | Apple Inc. (LuxVue) (US), Oculus VR (InfiniLED) (US), Sony Corp. (ญี่ปุ่น), Samsung Electronics Co., Ltd. (เกาหลีใต้), X-Celeprint Ltd. (ไอร์แลนด์), Epistar Corporation ( ไต้หวัน), GLO AB (สวีเดน), VerLASE Technologies LLC (US), JBD Inc. (JB-Display) (จีน), Aledia (ฝรั่งเศส), Uniqarta, Inc. (US), ALLOS Semiconductors GmbH (เยอรมนี), Plessey Semiconductors Ltd. (สหราชอาณาจักร), PlayNitride Inc. (ไต้หวัน), Mikro Mesa Technology Co., Ltd. (ไต้หวัน), VueReal Inc. (แคนาดา), Ostendo Technologies, Inc. (สหรัฐอเมริกา), Sharp Corporation (eLux Inc.) (ญี่ปุ่น) ), University of Sheffield (EpiPix Ltd.) (สหราชอาณาจักร), Micledi (เบลเยียม), Microluce (ไต้หวัน), Tianma (จีน) และ Visionox (จีน) ผู้เล่นที่โดดเด่นอื่น ๆ ในตลาด ได้แก่ Lumens Co., Ltd. (เกาหลีใต้), Lumiode, Inc. (US), Rohinni LLC (US), Cooledge Lighting Inc. (แคนาดา), Nichia Corp. (ญี่ปุ่น), PRP Optoelectronics ( Wiltshire), CSOT (จีน) และ Konka (จีน) รวม 31 ผู้เล่นหลักที่ครอบคลุม |

ในรายงานการวิจัยนี้ ตลาดคีออสก์แบบโต้ตอบได้รับการแบ่งส่วนตามการใช้งาน ความละเอียดและความสว่าง ขนาดแผง แนวตั้ง และภูมิศาสตร์

ตลาดไมโคร LED โดย Application

- แสดง

- นาฬิกาสมาร์ท

- อุปกรณ์ใกล้ตา (NTE)

- โทรทัศน์

- สมาร์ทโฟนและแท็บเล็ต

- การแสดงผลบนกระจกหน้ารถ (HUD)

- แล็ปท็อปและจอภาพ

- ป้ายดิจิตอล

- แสงสว่าง

- โคมไฟทั่วไป

- ไฟรถยนต์

ตลาดไมโคร LED โดยความละเอียดและความสว่าง

ตลาดไมโคร LED ตามขนาดพาเนล

- ไมโครดิสเพลย์

- แผงขนาดเล็กและขนาดกลาง

- แผงใหญ่

ตลาดไมโคร LED โดย Vertical

- เครื่องใช้ไฟฟ้า

- ยานยนต์

- การโฆษณา (ป้ายดิจิตอล)

- การบินและอวกาศและการป้องกัน

- คนอื่น

การพัฒนาล่าสุด

- ในเดือนมกราคม 2020 Samsung Electronics ประกาศว่าจะเปิดตัวทีวี micro-LED แบบแยกส่วนรุ่นใหม่สำหรับตลาดผู้บริโภคในขนาดที่แตกต่างกัน—75″, 88″, 93″, 110″, 146″, 150″, 219″, และ 292″ .

- ในเดือนกุมภาพันธ์ 2020 Samsung Electronics ร่วมมือกับ Niio แพลตฟอร์มสื่อศิลปะระดับพรีเมียม วัตถุประสงค์ของการเป็นหุ้นส่วนคือการเปิดตัวการแข่งขันภาพศิลปะแบบเปิดเพื่อส่งเสริมจอภาพ micro-LED ของ Samsung

- ในเดือนตุลาคม 2019 Apple ประกาศสร้างโรงงานแห่งใหม่เพื่อพัฒนาเทคโนโลยี micro-LED สำหรับผลิตภัณฑ์ Apple โดยร่วมมือกับซัพพลายเชนในท้องถิ่นในไต้หวัน ตั้งอยู่ติดกับโรงงานเถาหยวนของ Apple

โพสต์เวลา: 14-2021 ม.ค.