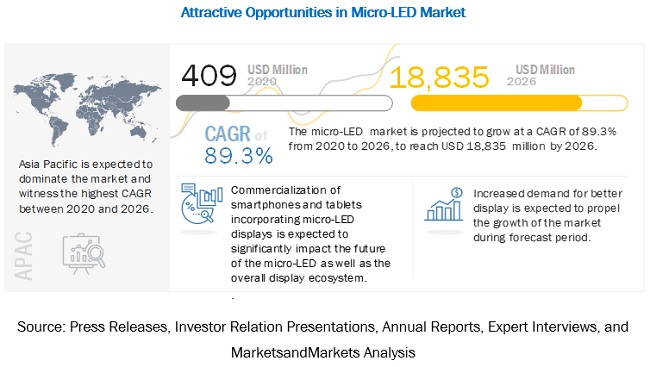

Глобальний мікросвітлодіодів зросте з 409 мільйонів доларів США у 2020 році до 18 835 мільйонів доларів США до 2026 року; Очікується, що з 2020 по 2026 рік він зросте на рівні 89,3%. Найважливішим фактором, що стимулює зростання цього ринку, є зростання попиту на кращі рішення для відображення.

Micro-LED – це нова технологія дисплеїв та освітлення, яка може порушити традиційний ринок РК-дисплеїв та світлодіодного освітлення. Панелі дисплея використовуються в різних пристроях, таких як телевізори, ноутбуки, смартфони та розумні годинники. В даний час більшість цих пристроїв засновані на таких технологіях відображення, як органічний світлодіод (OLED) і РК-дисплей зі світлодіодним підсвічуванням. Ринок дисплеїв був свідком кількох змін щодо якості зображення, розмірів дисплея та характеристик енергоспоживання. Ринок світлодіодного освітлення також демонстрував величезне зростання в минулому з появою привабливих продуктів з низьким споживанням енергії.

Технологія Micro-LED розробляється для створення панелей дисплея, які забезпечують високу яскравість і низьке енергоспоживання. Ринок мікросвітлодіодів можна широко розділити на мікросвітлодіодні дисплеї та мікросвітлодіодне освітлення. Очікується, що мікросвітлодіодні дисплеї будуть займати більшу частку ринку, ніж панелі мікросвітлодіодного освітлення.

Динаміка ринку мікросвітлодіодів

Драйвер: збільшення попиту на мікродисплеї для пристроїв NTE

Очікується, що зростаючий попит на яскравіші та енергоефективніші панелі дисплея для розумних годинників, смартфонів, телевізорів і пристроїв AR/VR значно сприятиме розвитку та подальшій комерціалізації технології мікросвітлодіодних дисплеїв. Очікується, що активний інтерес технологічних суперважних компаній, таких як Apple, Samsung і Sony, призведе до швидшої комерціалізації технології мікросвітлодіодних дисплеїв. Samsung і Sony зосереджені на сегменті великих панелей для вивісок і телевізійних додатків, тоді як Apple, ймовірно, комерціалізує технологію для програми розумних годин до 2021 року. Значні поточні дослідження постачальників матеріалів для створення потужного ланцюга поставок також сприятимуть зростанню. ринку мікросвітлодіодних дисплеїв.

Стриманість: відсутність ланцюга поставок і патентів

Наразі відсутність налагодженого ланцюга поставок і розподіленого патентного портфеля є основними перешкодами для зростання ринку. Швидке впровадження технології OLED в дисплейні пристрої може ще більше перешкодити комерціалізації та зростанню технології micro-LED.

Можливість: Виготовлення мікросвітлодіодів на великих кремнієвих пластинах

Виробництво мікросвітлодіодів на пластинах було серйозною проблемою з точки зору виходу і вартості. Більшість виробників світлодіодів сьогодні використовують сапфірові пластини для виробництва світлодіодів. Ці пластини мають малий діаметр і дорогі, що стримує зниження вартості світлодіодних пристроїв. ALLOS Semiconductors, Plessey Semiconductors, Aledia та деякі інші гравці розробили технологію GaN-on-silicon для виробництва світлодіодів за звичайним процесом. Ці компанії співпрацюють з провідними світовими виробниками світлодіодів, щоб збільшити виробничі потужності у великих масштабах.

Очікується, що ця розробка збільшить використання пластин великого розміру (більше 4 дюймів) для виробництва світлодіодних виробів. Технологія використовується для виготовлення високоякісних епітаксіальних пластин GaN-on-Si за допомогою MOCVD/MOVPE. Однак цю технологію ще не оптимізувати для мікросвітлодіодів. GaN-on-Si є перспективною технологією для ринку світлодіодів, і після її розробки вона може значно вплинути на технологію мікросвітлодіодів з точки зору вартості виробництва.

Завдання: великі інвестиції в інфраструктуру, обладнання та розвиток процесів; і потреба в різних виробничих процесах, а також у сумісності обладнання

Виробникам доведеться застосувати різні виробничі процеси та обладнання або модернізувати свої існуючі системи для масового виробництва мікросвітлодіодних мікросхем для різних застосувань. Провідні виробники світлодіодів, такі як Epistar (Тайвань) і Cree (США), зосереджуються на пошуку рішень для розробки мікросвітлодіодів, які сумісні з існуючими виробничими процесами. GLO AB (Швеція) продемонструвала нанодроти, які можна вирощувати на різних субстратах, таких як сапфір і кремній, з використанням стандартного промислового технологічного обладнання. Головним завданням провідних гравців галузі є забезпечення сумісності процесу виготовлення мікросвітлодіодів із існуючими фабриками.

Дисплеї, засновані на технології Micro-LED, є самовипромінюючими, без потреби у фільтрах і рідких кристалах, і провідні компанії знаходять способи масового виробництва мікросвітлодіодів на основі RGB. Мікро-світлодіоди з низьким перетворенням для дисплеїв включають виготовлення дуже маленьких пікселів. Щоб отримати дуже маленькі розміри пікселів, нанолюмінофори, ймовірно, не спрацюють, і навіть квантові точки створять певні проблеми через деякі термообмеження, які роблять їх непрактичними для дуже малих пікселів. Виготовлення невеликих пікселів на основі технології мікросвітлодіодів порівняно простіше, ніж використання квантових точок або будь-якої іншої технології відображення.

Очікується, що мікросвітлодіодний дисплей для додатків для смартфонів стане комерційним до 2021 року

Очікується, що до 2026 року додаток для смартфонів і планшетів буде займати найбільшу частку ринку мікросвітлодіодних дисплеїв. Очікується, що ринок цієї програми буде комерціалізований у 2021 році. Смартфони і планшети — це програми великого обсягу, а колись мікросвітлодіодні дисплеї технологія комерціалізована, відповідна частка ринку зросте, щоб домінувати на загальному ринку мікросвітлодіодних дисплеїв.

Очікується, що вертикаль побутової електроніки займе найбільшу частку на ринку мікросвітлодіодів

Очікується, що до 2026 року вертикаль споживчої електроніки займе найбільшу частку ринку мікросвітлодіодних дисплеїв. Очікується, що ринок мікросвітлодіодних дисплеїв для цієї вертикалі також зростатиме з найвищим CAGR між 2020 та 2026 роками. Велика частка ринку та високі Швидкість зростання пов’язана з очікуваним впровадженням мікро-світлодіодних дисплеїв у різні споживчі електронні пристрої, такі як смартфони, телевізори, розумні годинники, телевізори, ноутбуки та пристрої NTE. Очікується, що APAC буде домінувати на світовому ринку мікросвітлодіодів. Очікується, що ринок у цьому регіоні зареєструє найвищий CAGR протягом прогнозованого періоду через присутність провідних LED-ливарних заводів, виробників панелей і клієнтів у регіоні. Нещодавні технологічні досягнення в області мікросвітлодіодів привели до підвищеного інтересу провідних виробників панелей дисплея з APAC, таких як Samsung, LG Display, AU Optronics і BOE Technology. Вони також зосереджуються на науково-дослідних роботах, що стосуються технології мікросвітлодіодів.

Ключові гравці ринку

Одними з провідних гравців на світовому ринку мікросвітлодіодів є Apple Inc. (LuxVue) (США), Oculus VR (InfiniLED) (США), Sony Corp. (Японія), Samsung Electronics Co., Ltd. (Південна Корея) , X-Celeprint Ltd. (Ірландія), Epistar Corporation (Тайвань), GLO AB (Швеція), VerLASE Technologies LLC (США), JBD Inc. (JB-Display) (Китай), Aledia (Франція), Uniqarta, Inc. (США), ALLOS Semiconductors GmbH (Німеччина), Plessey Semiconductors Ltd. (Великобританія), PlayNitride Inc. (Тайвань), Mikro Mesa Technology Co., Ltd. (Тайвань), VueReal Inc. (Канада), Ostendo Technologies, Inc. (США), Sharp Corporation (eLux Inc.) (Японія), Шеффілдський університет (EpiPix Ltd.) (Великобританія), Мікледі (Бельгія), Microluce (Тайвань), Tianma (Китай) і Visionox (Китай). Іншими відомими гравцями на ринку є Lumens Co., Ltd. (Південна Корея), Lumiode, Inc. (США), Rohinni LLC (США), Cooledge Lighting Inc. (Канада), Nichia Corp. (Японія), PRP Optoelectronics ( Уілтшир), CSOT (Китай) і Конка (Китай).

Apple має агресивні маркетингові та рекламні стратегії, а також великі інвестиції в дослідження та розробки. Ринки продуктів і послуг Apple є висококонкурентними, і компанія стикається з агресивною конкуренцією в усіх сферах свого бізнесу. Очікується, що на ринку мікросвітлодіодів Apple буде домінувати у форматі малого дисплея, оскільки технологія комерціалізується. Маючи найбільший портфель патентів на технологію micro-LED (включаючи досвід LuxVue), а також завдяки розробці ефективних та високоякісних дисплеїв (на основі технології micro-LED), компанія може зменшити свою залежність від інших виробників дисплеїв. Очікується, що смарт-годинник Apple стане першим продуктом з мікро-світлодіодними дисплеями. Компанія має добрі ділові відносини з ливарними компаніями, наприклад, TSMC. Станом на 2017 рік компанія інвестує значні кошти в розвиток мікросвітлодіодної технології для масового виробництва; однак на ринку не було офіційної розробки прототипу Apple.

Обсяг Звіту

|

Показник звіту |

Деталі |

| Розмір ринку доступний роками | 2017–2025 рр |

| Розглянуто базовий рік | 2019 |

| Прогнозний період | 2020–2025 роки |

| Одиниці прогнозу | Вартість (дол. США) |

| Охоплені сегменти | застосування, роздільна здатність і яскравість, розмір панелі, вертикаль і географія |

| Охоплені географії | Північна Америка, Європа, APAC та RoW |

| Охоплені компанії | Apple Inc. (LuxVue) (США), Oculus VR (InfiniLED) (США), Sony Corp. (Японія), Samsung Electronics Co., Ltd. (Південна Корея), X-Celeprint Ltd. (Ірландія), Epistar Corporation ( Тайвань), GLO AB (Швеція), VerLASE Technologies LLC (США), JBD Inc. (JB-Display) (Китай), Aledia (Франція), Uniqarta, Inc. (США), ALLOS Semiconductors GmbH (Німеччина), Plessey Semiconductors Ltd. (Великобританія), PlayNitride Inc. (Тайвань), Mikro Mesa Technology Co., Ltd. (Тайвань), VueReal Inc. (Канада), Ostendo Technologies, Inc. (США), Sharp Corporation (eLux Inc.) (Японія ), Шеффілдський університет (EpiPix Ltd.) (Великобританія), Мікледі (Бельгія), Microluce (Тайвань), Tianma (Китай) і Visionox (Китай). Іншими відомими гравцями на ринку є Lumens Co., Ltd. (Південна Корея), Lumiode, Inc. (США), Rohinni LLC (США), Cooledge Lighting Inc. (Канада), Nichia Corp. (Японія), PRP Optoelectronics ( Уілтшир), CSOT (Китай) і Конка (Китай). Всього охоплено 31 основних гравців |

У цьому дослідницькому звіті ринок інтерактивних кіосків було сегментовано на основі застосування, роздільної здатності та яскравості, розміру панелі, вертикалі та географії.

Ринок мікросвітлодіодів за додатками

- Дисплей

- Розумний годинник

- Пристрій близько до ока (NTE).

- телебачення

- Смартфон і планшет

- Головний дисплей (HUD)

- Ноутбук і монітор

- Цифрові

- Освітлення

- Загальне освітлення

- Автомобільне освітлення

Ринок мікросвітлодіодів за роздільною здатністю та яскравістю

Ринок мікросвітлодіодів за розміром панелі

- Мікродисплей

- Панель малого та середнього розміру

- Велика панель

Ринок мікросвітлодіодів від Vertical

- Побутова електроніка

- Автомобільний

- Реклама (цифрові вивіски)

- Аерокосмічна і оборонна

- інші

Останні події

- У січні 2020 року Samsung Electronics оголосила, що випустить нові модульні мікро-LED-телевізори для споживчого ринку в різних діапазонах розмірів — 75″, 88″, 93″, 110″, 146″, 150″, 219″ і 292″. .

- У лютому 2020 року Samsung Electronics співпрацює з Niio, платформою для медіа-арту преміум-класу. Метою партнерства є проведення відкритого конкурсу візуального мистецтва для просування мікросвітлодіодних дисплеїв Samsung.

- У жовтні 2019 року Apple оголосила про будівництво нового заводу для розробки мікросвітлодіодної технології для продуктів Apple у співпраці з місцевим ланцюгом поставок на Тайвані; він розташований поруч із заводом Apple в Таоюані.

Час розміщення: 14 січня 2021 р