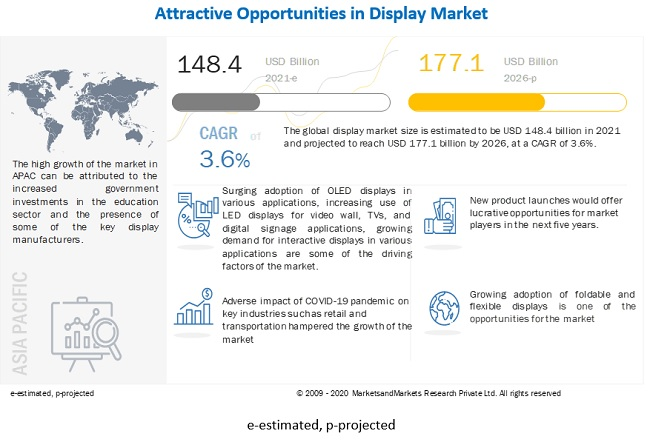

ကမ္ဘာလုံးဆိုင်ရာပြသမှုစျေးကွက်အရွယ်အစားသည် 2021 ခုနှစ်တွင်အမေရိကန်ဒေါ်လာ 148.4 ဘီလီယံတန်ဖိုးရှိပြီး 2026 ခုနှစ်တွင်အမေရိကန်ဒေါ်လာ 177.1 ဘီလီယံအထိရောက်ရှိရန်ခန့်မှန်းထားသည်။ ခန့်မှန်းချက်ကာလအတွင်း CAGR ၏ 3.6% တွင်ကြီးထွားရန်မျှော်လင့်ထားသည်။ အမျိုးမျိုးသော အပလီကေးရှင်းများတွင် OLED ဖန်သားပြင်များကို တစ်ဟုန်ထိုးလက်ခံလာခြင်း၊ ဗီဒီယိုနံရံများ၊ တီဗီများနှင့် ဒစ်ဂျစ်တယ် ဆိုင်းဘုတ်အပလီကေးရှင်းများအတွက် LED မျက်နှာပြင်များအသုံးပြုမှု တိုးလာခြင်း၊ အပလီကေးရှင်းအမျိုးမျိုးတွင် အပြန်အလှန်တုံ့ပြန်ပြသမှုများအတွက် လိုအပ်ချက် တိုးလာခြင်း၊ လေဝင်လေထွက်နှင့် အသက်ရှူကိရိယာများအပါအဝင် မျက်နှာပြင်အခြေခံ ဆေးဘက်ဆိုင်ရာပစ္စည်းများ လိုအပ်ချက် မြင့်တက်လာခြင်းကြောင့်၊ COVID-19 ကပ်ရောဂါကို စျေးကွက်အတွက် အဓိကမောင်းနှင်အားများဖြစ်သည်။

စျေးကွက်လှုပ်ရှားမှုများ-

ယာဉ်မောင်း- ဗီဒီယိုနံရံ၊ တီဗီများနှင့် ဒစ်ဂျစ်တယ် ဆိုင်းဘုတ်အပလီကေးရှင်းများအတွက် LED ဖန်သားပြင်များကို တိုးမြှင့်အသုံးပြုခြင်း။

LED display များသည် အမျိုးမျိုးသော applications များအတွက် အသုံးအများဆုံး display အမျိုးအစားများထဲမှ တစ်ခုဖြစ်သည်။ အခြားနည်းပညာများနှင့် နှိုင်းယှဉ်ပါက စျေးကွက်၏ အရွယ်အစား ပိုမိုကြီးမားသည်။ မကြာသေးမီနှစ်များအတွင်း LED display လုပ်ငန်းသည် ရင့်ကျက်လာသော်လည်း ဆန်းသစ်တီထွင်မှုတွင် မပါဝင်ပါ။ LED ဖန်သားပြင်များတွင် မကြာသေးမီက တိုးတက်မှုများထဲမှတစ်ခုမှာ LED ဖန်သားပြင်တစ်ခုတည်ဆောက်ရန် လိုအပ်သော အစိတ်အပိုင်းများကို သေးငယ်အောင်ပြုလုပ်ခြင်းပင်ဖြစ်သည်။ Miniaturization သည် LED ဖန်သားပြင်များကို အလွန်ပါးလွှာပြီး ကြီးမားသောအရွယ်အစားအထိ ကြီးထွားလာစေပြီး မည်သည့်မျက်နှာပြင်၊ အတွင်း သို့မဟုတ် အပြင်တွင်မဆို အနားယူနိုင်စေပါသည်။ ပိုမိုကောင်းမွန်သော ကြည်လင်ပြတ်သားမှု၊ တောက်ပမှုစွမ်းရည်၊ ထုတ်ကုန်ဘက်စုံအသုံးပြုနိုင်မှု၊ နှင့် မာကျောသော မျက်နှာပြင် LED များနှင့် မိုက်ခရို LED များ ဖွံ့ဖြိုးတိုးတက်မှု အပါအဝင် နည်းပညာဆိုင်ရာ တိုးတက်မှုများကြောင့် LEDs များ၏ အသုံးချမှုများသည် များပြားလာပါသည်။ LED ဖန်သားပြင်များကို ကြော်ငြာအတွက်၊ နှင့် ဒစ်ဂျစ်တယ်ဘေလ်ဘုတ်များကဲ့သို့သော ဒစ်ဂျစ်တယ် ဆိုင်းဘုတ်အပလီကေးရှင်းများအတွက်လည်း အသုံးများပြီး ကုန်အမှတ်တံဆိပ်များကို အခြားအရာများမှ ထင်ရှားပေါ်လွင်စေရန် ကူညီပေးသည်။ ဥပမာအားဖြင့်၊ 2018 ခုနှစ် သြဂုတ်လတွင်၊ Reno၊ Nevada ရှိ Peppermill Casino သည် Samsung ထံမှ ကွေးညွတ်ထားသော LED ဒစ်ဂျစ်တယ် ဆိုင်းဘုတ် ဗီဒီယိုနံရံကို တပ်ဆင်ခဲ့သည်။ ထို့ကြောင့် သုံးစွဲသူများ၏ အတွေ့အကြုံကို မြှင့်တင်ရန်အတွက် LED display များကို တွင်ကျယ်စွာ အသုံးပြုပါသည်။ ဤနယ်ပယ်တွင် ခေါင်းဆောင်အချို့မှာ Samsung အီလက်ထရွန်းနစ် (တောင်ကိုရီးယား) နှင့် Sony (ဂျပန်)၊ နောက်တွင် LG Corporation (တောင်ကိုရီးယား) နှင့် NEC ကော်ပိုရေးရှင်း (ဂျပန်) တို့ဖြစ်သည်။

ကန့်သတ်ချက်- အွန်လိုင်းကြော်ငြာနှင့် စျေးဝယ်ဆီသို့ ရုတ်ချည်းပြောင်းသွားခြင်းကြောင့် လက်လီကဏ္ဍမှ ပြသမှုများအတွက် ၀ယ်လိုအား ကျဆင်းသွားသည်

ဒစ်ဂျစ်တယ်ကြော်ငြာသည် ပိုမိုခေတ်မီပြီး၊ ပုဂ္ဂိုလ်ရေးဆန်သော၊ ယခုနှင့်သက်ဆိုင်ပါသည်။ စားသုံးသူများသည် ယခင်ကထက် အွန်လိုင်းတွင် အချိန်ပိုမိုသုံးစွဲကြပြီး ဒစ်ဂျစ်တယ်ကြော်ငြာများသည် စက်အစုံ၊ ချန်နယ်ပေါင်းများစွာ သုံးစွဲသူများထံ ရောက်ရှိရန် အကောင်းဆုံးနည်းလမ်းကို ပေးဆောင်ပါသည်။ ထို့ကြောင့် မကြာသေးမီနှစ်များအတွင်း အွန်လိုင်းကြော်ငြာများ ရေပန်းစားလာခဲ့သည်။ ထို့အပြင် အင်တာနက် ကျယ်ကျယ်ပြန့်ပြန့် ရရှိနိုင်မှုသည် ဒစ်ဂျစ်တယ် ကြော်ငြာများတွင် တိုးတက်မှုကို လှုံ့ဆော်ပေးပါသည်။ Facebook နှင့် Google ကဲ့သို့ ကြီးမားသော ကစားသမား အများအပြား၏ အွန်လိုင်း ကြော်ငြာများအတွက် အသုံးစရိတ် တိုးလာခြင်းသည်လည်း အွန်လိုင်း ကြော်ငြာကို ပိုမိုအသုံးပြုခြင်းအတွက် အဓိက အကြောင်းရင်းတစ်ခု ဖြစ်သည်။ ပရိုဂရမ်မာ ကြော်ငြာတွေကလည်း အရှိန်ရလာတယ်။ ပရိုဂရမ်မာတစ်ကြော်ငြာသည် လူသားဝင်ရောက်စွက်ဖက်ခြင်းမရှိဘဲ မီဒီယာဝယ်ယူမှုဆုံးဖြတ်ချက်များချရန်အတွက် အလိုအလျောက်စနစ်နှင့် ဒေတာကိုအသုံးပြုခြင်းကို ရည်ညွှန်းသည်။ ထို့အတွက်ကြောင့် အရောင်းဆိုင်များနှင့် လုပ်ငန်းသုံးနေရာများတွင် ကြော်ငြာထုတ်ကုန်များနှင့် အမှတ်တံဆိပ်များအတွက် အစောပိုင်းက အသုံးပြုခဲ့သည့် ပြပွဲများအတွက် ၀ယ်လိုအားမှာ သိသိသာသာ လျော့ကျသွားခဲ့သည်။

အခွင့်အလမ်း- ခေါက်နိုင်သော နှင့် ပြောင်းလွယ်ပြင်လွယ်ရှိသော မျက်နှာပြင်များကို လက်ခံကျင့်သုံးမှု ကြီးထွားလာသည်။

ခေါက်နိုင်သော မျက်နှာပြင်များသည် မကြာသေးမီနှစ်များအတွင်း တက်ဘလက်များ၊ စမတ်ဖုန်းများနှင့် မှတ်စုစာအုပ်များတွင် ရေပန်းစားလာခဲ့သည်။ Flexible Display Panel များသည် ၎င်းတို့ကို ထုတ်လုပ်ရန် အသုံးပြုသော ပြောင်းလွယ်ပြင်လွယ် အလွှာများ ကြောင့် ကွေးညွှတ်နိုင်သည်။ ပြောင်းလွယ်ပြင်လွယ်ရှိသော အလွှာသည် ပလပ်စတစ်၊ သတ္တု သို့မဟုတ် ပြောင်းလွယ်ပြင်လွယ်ရှိသော ဖန်ဖြစ်နိုင်သည်။ ပလပ်စတစ်နှင့် သတ္တုပြားများသည် ပေါ့ပါးပြီး ပါးလွှာပြီး တာရှည်ခံကာ ကွဲအက်ခြင်းမဖြစ်နိုင်ပါ။ ခေါက်နိုင်သော ဖုန်းများသည် OLED ဖန်သားပြင်များ ပတ်လည်တွင် တည်ဆောက်ထားသည့် ကွေးညွှတ်နိုင်သော မျက်နှာပြင်နည်းပညာကို အခြေခံထားသည်။ Samsung နှင့် LG ကဲ့သို့သော ကုမ္ပဏီများသည် စမတ်ဖုန်းများ၊ ရုပ်မြင်သံကြားအစုံနှင့် စမတ်နာရီများအတွက် ပြောင်းလွယ်ပြင်လွယ် OLED မျက်နှာပြင်ပြားများကို အမြောက်အမြားထုတ်လုပ်လျက်ရှိသည်။ သို့သော်၊ ဤပြကွက်များသည် သုံးစွဲသူများ၏ ရှုထောင့်မှ အတိအကျ လိုက်လျောညီထွေမဖြစ်ပါ။ ထုတ်လုပ်သူများသည် ဤပြကွက်များကို ကွေးခြင်း သို့မဟုတ် ကွေးပြီး အဆုံးထုတ်ကုန်များတွင် အသုံးပြုပါ။ ခေါက်နိုင်သော OLED နည်းပညာများ၏ အဓိက developer အချို့တွင် Samsung နှင့် BOE နည်းပညာတို့ ပါဝင်သည်။ 2018 ခုနှစ် မေလတွင် BOE သည် 6.2 လက်မ 1440×3008 ခေါက်နိုင်သော (1R) OLED မျက်နှာပြင်နှင့် ခေါက်နိုင်သော 7.56 လက်မ 2048×1535 OLED အပါအဝင် နည်းပညာသစ်များစွာကို သရုပ်ပြခဲ့သည်။

စိန်ခေါ်မှု- COVID-19 ကြောင့် ထောက်ပံ့ရေးကွင်းဆက်နှင့် ကုန်ထုတ်လုပ်မှု လုပ်ငန်းစဉ်များတွင် အဟန့်အတားရှိသည်။

COVID-19 ပျံ့နှံ့မှုကို ထိန်းချုပ်ရန်အတွက် နိုင်ငံအများအပြားသည် ပိတ်ဆို့အရေးယူမှုများ ဆက်လက်ချမှတ်ထားကြသည်။ ၎င်းသည် မျက်နှာပြင်ပြသဈေးကွက်အပါအဝင် စျေးကွက်အသီးသီး၏ ထောက်ပံ့ရေးကွင်းဆက်ကို အနှောင့်အယှက်ဖြစ်စေခဲ့သည်။ ထောက်ပံ့ရေးကွင်းဆက်အတားအဆီးများသည် ထုတ်လုပ်သူ၏ထုတ်ကုန်များကို ထုတ်လုပ်ခြင်းနှင့် ထောက်ပံ့ပေးခြင်းတွင် ပြပွဲထုတ်လုပ်သူများအတွက် စိန်ခေါ်မှုများကို ဖန်တီးလျက်ရှိသည်။ တရုတ်နိုင်ငံသည် COVID-19 ကြောင့် မျက်နှာပြင် ထုတ်လုပ်မှုတွင် အဆိုးရွားဆုံးသော နိုင်ငံဖြစ်သည်။ ထုတ်လုပ်သူများသည် ပုံမှန် 90% မှ 95% နှင့် နှိုင်းယှဉ်ပါက စွမ်းဆောင်ရည် 70% မှ 75% ကိုသာ ခွင့်ပြုခဲ့ပါသည်။ ဥပမာအားဖြင့်၊ တရုတ်နိုင်ငံရှိ မျက်နှာပြင်ထုတ်လုပ်သူ Omdia Display သည် လုပ်သားရှားပါးမှု၊ ထောက်ပံ့ပို့ဆောင်မှုပြတ်လပ်မှုနှင့် quarantine လုပ်ထုံးလုပ်နည်းများကြောင့် ၎င်း၏ အလုံးစုံမျက်နှာပြင်ထုတ်လုပ်မှုတွင် 40% မှ 50% ကျဆင်းမည်ဟု မျှော်လင့်ထားသည်။

LCD နည်းပညာသည် 2026 ခုနှစ်တွင် display စျေးကွက်ဝေစုပိုမိုကြီးမားလာမည်ဖြစ်သည်။

LCD နည်းပညာကို လွန်ခဲ့သည့်ဆယ်စုနှစ်အနည်းငယ်အတွင်း display ထုတ်ကုန်များတွင် တွင်ကျယ်စွာအသုံးပြုခဲ့သည်။ လက်ရှိတွင် လက်လီ၊ ကော်ပိုရိတ်ရုံးများနှင့် ဘဏ်များကဲ့သို့သော နယ်ပယ်များစွာတွင် LCD အခြေခံထုတ်ကုန်များကို အသုံးပြုလျက်ရှိသည်။ LCD အပိုင်းသည် 2020 ခုနှစ်တွင် အကြီးမားဆုံး စျေးကွက်ဝေစုကို သိမ်းပိုက်ထားပြီး အတော်လေး ရင့်ကျက်သော အပိုင်းဖြစ်သည်။ သို့သော်လည်း LED နည်းပညာသည် ခန့်မှန်းချက်ကာလအတွင်း ထင်ရှားသောတိုးတက်မှုနှုန်းကို မှတ်တမ်းတင်နိုင်မည်ဟု မျှော်လင့်ရသည်။ LED နည်းပညာ တိုးတက်မှုနှင့် ၎င်း၏ စွမ်းအင် သက်သာသော သဘောသဘာဝသည် ဤနည်းပညာအတွက် စျေးကွက်ကို မောင်းနှင်စေသည်။ နည်းပညာအသစ်များမှ မြင့်မားသောပြိုင်ဆိုင်မှု၊ ထောက်ပံ့မှု-ဝယ်လိုအားအချိုးတွင် အနှောင့်အယှက်များနှင့် LCD display panels များ၏ ASP ကျဆင်းမှုစသည့်အချက်များသည် ခန့်မှန်းချက်ကာလအတွင်း LCD display စျေးကွက်ကို အနုတ်လက္ခဏာဆောင်သောတိုးတက်မှုဆီသို့ တွန်းပို့ရန် မျှော်လင့်ပါသည်။ ထို့အပြင်၊ Panasonic သည် 2021 ခုနှစ်တွင် LCD ထုတ်လုပ်မှုကို ရပ်ဆိုင်းရန် စီစဉ်နေပါသည်။ LG Electronics နှင့် Sony ကဲ့သို့သော အဓိက TV ထုတ်လုပ်သူများသည် LCD panels ဝယ်လိုအား ကျဆင်းမှုကြောင့် အကြီးအကျယ် အရှုံးပေါ်နေပါသည်။

စမတ်ဖုန်းများသည် 2026 ခုနှစ်တွင် display စျေးကွက်ဝေစုပိုမိုရရှိရန်စာရင်းသွင်းရန်

စမတ်ဖုန်းဈေးကွက်သည် စျေးကွက်၏ အဓိကဝေစုကို သိမ်းပိုက်နိုင်မည်ဟု မျှော်လင့်ရသည်။ စမတ်ဖုန်းထုတ်လုပ်သူများအနေဖြင့် OLED နှင့် ကွေးညွှတ်နိုင်သော display များကို တိုးမြှင့်အသုံးပြုလာခြင်းဖြင့် ဤတိုးတက်မှုကို အဓိကတွန်းအားဖြစ်စေမည်ဖြစ်သည်။ စျေးနှုန်းကြီးမြင့်သော ပြောင်းလွယ်ပြင်လွယ် OLED မျက်နှာပြင်များ တင်ပို့ရောင်းချမှုသည် လျင်မြန်သောနှုန်းဖြင့် တိုးလာနေသည်။ ဤလမ်းကြောင်းသည် ခန့်မှန်းချက်ကာလတွင် ဆက်လက်ရှိနေမည်ဟု မျှော်လင့်ရသည်။ စမတ်ကျကျဝတ်ဆင်နိုင်သော အစိတ်အပိုင်းသည် ကမ္ဘာ့စျေးကွက်အတွက် တိုးတက်မှုလမ်းစသစ်တစ်ခုအဖြစ် ပေါ်ထွက်လာခဲ့သည်။ ဤစက်ပစ္စည်းများ၏ ၀ယ်လိုအားသည် လျင်မြန်စွာတိုးလာနေပြီး AR/VR နည်းပညာများကို မြင့်မားစွာလက်ခံလာခြင်းဖြင့်၊ စမတ်ဝတ်ဆင်နိုင်သောပစ္စည်းများအတွက် ၀ယ်လိုအားသည် ခန့်မှန်းထားသည့်ကာလအတွင်း အဆမတန် တိုးလာမည်ဟု မျှော်လင့်ရသည်။

APAC သည် ခန့်မှန်းချက်ကာလ အတွင်း ပြသမှုဈေးကွက်တွင် အမြင့်ဆုံး CAGR ကို သက်သေခံရန်

APAC သည် ခန့်မှန်းချက်ကာလ အတွင်း အမြင့်ဆုံး CAGR ကို မြင်တွေ့ရဖွယ်ရှိသည်။ မျက်နှာပြင် panel ထုတ်လုပ်သည့် စက်ရုံများ အရေအတွက် တိုးလာခြင်းနှင့် OLED မျက်နှာပြင်များကို လျင်မြန်စွာ လက်ခံသုံးစွဲခြင်းသည် ဒေသတွင်း စျေးကွက်ကြီးထွားမှုအတွက် အရေးပါသော အခြားအချက်အချို့ ဖြစ်သည်။ APAC တွင် အလုပ်သမားစရိတ်သည် နည်းပါးပြီး မျက်နှာပြင်ပြားများ၏ အလုံးစုံထုတ်လုပ်မှုကုန်ကျစရိတ်ကို လျှော့ချပေးသည်။ ယင်းကြောင့် ကုမ္ပဏီအများအပြားသည် ၎င်းတို့၏ OLED နှင့် LCD panel ထုတ်လုပ်ရေးစက်ရုံများကို ဤဒေသတွင် အသစ်တည်ထောင်ရန် ဆွဲဆောင်ခဲ့သည်။ စားသုံးသူအီလက်ထရွန်နစ်ပစ္စည်း၊ လက်လီ၊ BFSI၊ ကျန်းမာရေးစောင့်ရှောက်မှု၊ သယ်ယူပို့ဆောင်ရေး၊ အားကစားနှင့် ဖျော်ဖြေရေးလုပ်ငန်းများသည် APAC ရှိ မျက်နှာပြင်ပြသမှုစျေးကွက်ကြီးထွားမှုအတွက် သိသိသာသာ အထောက်အကူဖြစ်စေရန် မျှော်လင့်ပါသည်။ ထို့အပြင်၊ အထူးသဖြင့် တရုတ်၊ အိန္ဒိယ၊ နှင့် တောင်ကိုရီးယားတို့ကဲ့သို့သော စက်မှုလုပ်ငန်းနယ်ပယ်အသီးသီးတွင် မျက်နှာပြင်ပြသကိရိယာများကို လက်ခံအသုံးပြုမှု မြင့်တက်လာခြင်းသည် စျေးကွက်ကြီးထွားမှုကို အထောက်အကူပြုသည့် အဓိကအချက်တစ်ချက်ဖြစ်သည်။ ထို့အပြင် COVID-19 ကပ်ရောဂါကြောင့် အိမ်မှာနေရင်း အလုပ်မှထွက်သော စံနှုန်းများကြောင့် စမတ်ဖုန်းနှင့် လက်ပ်တော့များ ၀ယ်လိုအား တိုးလာခဲ့သည်။ ထို့အပြင် ဘဏ္ဍာရေးနှင့် ပညာရေးအဖွဲ့အစည်းများသည် ဒစ်ဂျစ်တယ် သင်ကြားရေးနည်းလမ်းများကို ကျင့်သုံးလျက်ရှိသည်။ ဤအချက်များသည် စီးပွားဖြစ်နှင့် လုပ်ငန်းရည်ရွယ်ချက်များအတွက် အသေးစားနှင့် အကြီးစား display များဝယ်လိုအား တိုးလာစေသည်။

အဓိကစျေးကွက်ကစားသမားများ

Samsung Electronics (တောင်ကိုရီးယား)၊ LG Display (တောင်ကိုရီးယား)၊ BOE Technology (China)၊ AU Optronics (Taiwan)၊ နှင့် INNOLUX (Taiwan) တို့သည် မျက်နှာပြင်ဈေးကွက်တွင် အဓိကပါဝင်သူများဖြစ်သည်။

အစီရင်ခံစာ၏နယ်ပယ်

|

မက်ထရစ်ကို သတင်းပို့ပါ။ |

အသေးစိတ် |

| နှစ်များအတွက် စျေးကွက်အရွယ်အစား ရရှိနိုင်မှု | ၂၀၁၇–၂၀၂၆ |

| အခြေခံနှစ် | 2020 |

| ခန့်မှန်းကာလ | 2021–2026 |

| ခန့်မှန်းချက်ယူနစ်များ | တန်ဖိုး (USD) |

| အပိုင်းများကို ဖုံးအုပ်ထားသည်။ | ပြသမှုနည်းပညာ၊ အကန့်အရွယ်အစား၊ ထုတ်ကုန်အမျိုးအစား၊ ဒေါင်လိုက်နှင့် ဒေသအလိုက် |

| ပထဝီဝင် လွှမ်းခြုံထားသည်။ | မြောက်အမေရိက၊ ဥရောပ၊ APAC နှင့် RoW |

| ကုမ္ပဏီများ လွှမ်းခြုံထားသည်။ | Samsung Electronics (တောင်ကိုရီးယား)၊ LG Display (South Korea)၊ Sharp (Foxconn) (Japan)၊ Japan Display (Japan)၊ Innolux (Taiwan)၊ NEC Corporation (Japan)၊ Panasonic Corporation (Japan)၊ Leyard Optoelectronic (Planar) (တရုတ်)၊ BOE နည်းပညာ (တရုတ်)၊ AU Optronics (တိုင်ပေ) နှင့် Sony (ဂျပန်)။ စုစုပေါင်း ကစားသမား 20 ဦး ပါဝင်ပါတယ်။ |

ဤသုတေသနအစီရင်ခံစာသည် မျက်နှာပြင်ပြသမှုနည်းပညာ၊ အကန့်အရွယ်အစား၊ ထုတ်ကုန်အမျိုးအစား၊ ဒေါင်လိုက်နှင့် ဒေသအလိုက် အမျိုးအစားခွဲထားသည်။

မျက်နှာပြင်နည်းပညာကို အခြေခံထားသော စျေးကွက်-

- LCD ကို

- OLED

- မိုက်ခရို LED

- တိုက်ရိုက်မြင်နိုင်သော LED

- တခြား

Panel Size ကို အခြေခံ၍ စျေးကွက်

- မိုက်ခရိုစကွက်များ

- အသေးစားနှင့် အလတ်စား အကန့်များ

- အကွက်ကြီးများ

ထုတ်ကုန်အမျိုးအစားပေါ်အခြေခံပြီး စျေးကွက်

- စမတ်ဖုန်းများ

- ရုပ်မြင်သံကြားအစုံ

- PC Monitors & Laptops များ

- ဒစ်ဂျစ်တယ်ဆိုင်းဘုတ်/ကြီးမားသော ဖော်မတ်ပြသမှုများ

- မော်တော်ကားပြသမှုများ

- တက်ဘလက်များ

- Smart Wearables များ

- စမတ်နာရီ

- AR HMD

- VR HMD

- တခြားသူတွေ

ဒေါင်လိုက်အပေါ်အခြေခံထားသော စျေးကွက်-

- စားသုံးသူ

- မော်တော်ကား

- အားကစားနှင့် ဖျော်ဖြေရေး

- လမ်းပန်းဆက်သွယ်ရေး

- လက်လီ၊ ဧည့်ဝတ်ပြုမှုနှင့် BFSI

- စက်မှုနှင့်လုပ်ငန်း

- ပညာရေး

- ကျန်းမာရေးစောင့်ရှောက်မှု

- ကာကွယ်ရေးနှင့် အာကာသယာဉ်

- တခြားသူတွေ

- ဒေသအလိုက် စျေးကွက်

- မြောက်အမေရိက

- အမေရိကန်

- ကနေဒါ

- မက္ကဆီကို

- ဥရောပ

- ဂျာမနီ

- ယူကေ

- ပြင်သစ်

- ကျန်ဥရောပ

- APACROW

- တရုတ်

- ဂျပန်

- တောင်ကိုရီးယား

- ထိုင်ဝမ်

- ကျန်တဲ့ APAC

-

- တောင်အမေရိက

- အရှေ့အလယ်ပိုင်းနှင့် အာဖရိက

လတ်တလော တိုးတက်မှုများ

- 2020 ခုနှစ် ဧပြီလတွင်၊ AU Optronics သည် Micro LED နည်းပညာပံ့ပိုးပေးသူ PlayNitride Inc. နှင့် ပူးပေါင်းကာ မြင့်မားသော resolution ဖြင့် လိုက်လျောညီထွေရှိသော မိုက်ခရို LED မျက်နှာပြင်နည်းပညာကို တီထွင်ခဲ့သည်။ AUO နှင့် PlayNitride တို့သည် အမြင့်ဆုံး 228 PPI ပစ်ဇယ်သိပ်သည်းဆရှိသော ထိပ်တန်း 9.4-လက်မ မြင့်မားသော ရုပ်ထွက်ပြောင်းနိုင်သော ပျော့ပြောင်းနိုင်သော မိုက်ခရို LED မျက်နှာပြင်ကို ပူးတွဲတီထွင်ရန်အတွက် ဖန်သားပြင်နှင့် LED တို့တွင် ၎င်းတို့၏ ကျွမ်းကျင်မှုကို ကြိုးပမ်းခဲ့ကြသည်။

- 2020 ခုနှစ် ဖေဖော်ဝါရီလတွင် Samsung သည် သြစတြေးလျတွင် ၎င်း၏ Onyx မျက်နှာပြင်ကို သြစတြေးလျနိုင်ငံ၊ Sydney ရှိ HOYTS Entertainment Quarter တွင် ထုတ်ဖော်ပြသခဲ့သည်။ အရစ်ကျအသစ်တွင် Samsung ၏နောက်ဆုံးပေါ် 14 မီတာ Onyx Cinema LED မျက်နှာပြင်ပါရှိသည်။

- ဇန်န၀ါရီလ 2020 တွင် LG Display သည် Las Vegas တွင် CES 2020 တွင် ၎င်း၏နောက်ဆုံးပေါ် display နှင့် နည်းပညာများကို ဇန်နဝါရီ 7 ရက်မှ 10 ရက်အထိ ထုတ်ဖော်ပြသခဲ့သည်။ ကုမ္ပဏီသည် 65-inch Ultra HD (UHD) Bendable OLED display နှင့် 55-inch Full HD (FHD) ကို မိတ်ဆက်မည်ဖြစ်သည်။ ဖောက်ထွင်းမြင်ရသော OLED မျက်နှာပြင်။

- 2020 ခုနှစ် ဇန်နဝါရီလတွင်၊ BOE ကျန်းမာရေးနည်းပညာနှင့် Beijing Emergency Medical Center သည် ဆေးရုံအကြိုစောင့်ရှောက်မှုလုပ်ငန်းစဉ်တွင် IoT နည်းပညာကိုအသုံးပြုရန်နှင့် ဆေးရုံမကြိုစောင့်ရှောက်မှု၏ထိရောက်မှုတိုးတက်စေရန်အတွက် "IoT + ဆေးရုံအကြိုစောင့်ရှောက်မှု" ပုံစံသစ်အတွက် ပူးပေါင်းဆောင်ရွက်ခဲ့ပါသည်။ တရုတ်မှာ။

- 2019 ခုနှစ် သြဂုတ်လတွင် LG Display သည် တရုတ်နိုင်ငံ၊ Guangzhou တွင် ၎င်း၏ 8.5th မျိုးဆက် (2,200mm x 2,500mm) OLED panel ထုတ်လုပ်မှုစက်ရုံကို ဖွင့်လှစ်ခဲ့ပြီး တစ်နှစ်လျှင် အရွယ်အစားကြီး OLED panel ပေါင်း 10 သန်းထုတ်လုပ်ရန် ကြေညာခဲ့သည်။

စာတိုက်အချိန်- ဇွန်လ ၂၉-၂၀၂၁