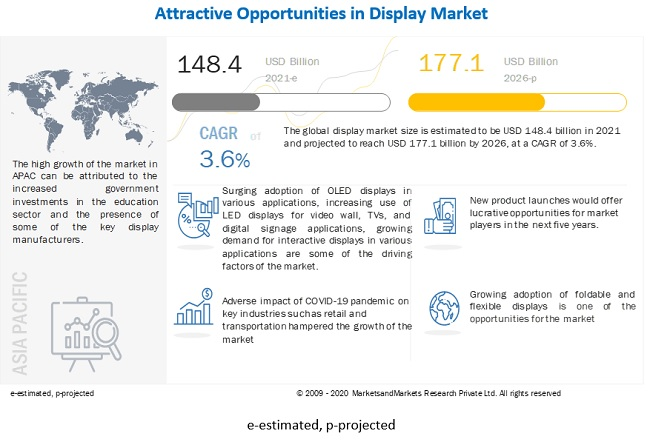

Размерът на глобалния пазар на дисплеи беше оценен на 148,4 милиарда долара през 2021 г. и се очаква да достигне 177,1 милиарда долара до 2026 г. Очаква се той да нарасне с CAGR от 3,6% през прогнозния период. Нарастващо приемане на OLED дисплеи в различни приложения, увеличаване на използването на LED дисплеи за видеостени, телевизори и приложения за цифрови указателни знаци, нарастващо търсене на интерактивни дисплеи в различни приложения и нарастващо търсене на базирано на дисплей медицинско оборудване, включително вентилатори и респиратори, поради до пандемията от COVID-19 са ключовите движещи фактори за пазара.

Пазарна динамика:

Драйвер: Увеличаване на използването на LED дисплеи за видеостена, телевизори и приложения за цифрови табели

LED дисплеите са сред най-използваните видове дисплейни технологии за различни приложения. Той притежава по-голям размер на пазара в сравнение с други технологии. През последните години индустрията на LED дисплеите е узряла, но не по отношение на иновациите. Едно от последните постижения в LED дисплеите е миниатюризацията на частите, необходими за изграждането на LED екран. Миниатюризацията позволи на LED екраните да станат ултратънки и да нараснат до огромни размери, позволявайки на екраните да лежат на всяка повърхност, отвътре или отвън. Приложенията на светодиодите се умножиха, до голяма степен отчасти поради технологичния напредък, включително подобрена разделителна способност, по-големи възможности за яркост, гъвкавост на продукта и разработването на светодиоди с втвърдена повърхност и микро светодиоди. LED дисплеите също се използват широко за приложения за цифрови табели, като например за реклама и цифрови билбордове, което помага на марките да се открояват от останалите. Например, през август 2018 г., Peppermill Casino в Рино, Невада, монтира извита LED цифрова видео стена за надписи от Samsung. По този начин LED дисплеите се използват широко за подобряване на изживяването на клиентите. Някои от лидерите в тази област са Samsung Electronics (Южна Корея) и Sony (Япония), следвани от LG Corporation (Южна Корея) и NEC Corporation (Япония).

Ограничение: Спад в търсенето на дисплеи от сектора на търговията на дребно поради драстична промяна към онлайн реклама и пазаруване

Дигиталната реклама вече е по-сложна, персонализирана и уместна. Потребителите прекарват повече време онлайн, отколкото преди, а дигиталната реклама предлага идеален начин за достигане до много устройства и многоканални потребители. Така онлайн рекламата придоби популярност през последните години. Освен това широкото разпространение на интернет предизвика огромен растеж в дигиталната реклама. Увеличените разходи за онлайн реклама от различни големи играчи, като Facebook и Google, също са основен фактор за засиленото използване на онлайн рекламата. Програмната реклама също набира скорост. Програмната реклама се отнася до използването на автоматизирани системи и данни за вземане на решения за закупуване на медии без човешка намеса. Поради това търсенето на дисплеи, използвани по-рано за реклама на продукти и марки в магазини и търговски обекти, е намаляло значително.

Възможност: Все по-голямо приемане на сгъваеми и гъвкави дисплеи

Сгъваемите дисплеи станаха популярни в таблетите, смартфоните и преносимите компютри през последните години. Гъвкавите дисплеи се огъват благодарение на гъвкавите субстрати, използвани за производството им. Гъвкавият субстрат може да бъде пластмаса, метал или гъвкаво стъкло; пластмасовите и металните панели са леки, тънки и издръжливи и са практически устойчиви на счупване. Сгъваемите телефони са базирани на гъвкава технология на дисплея, която е изградена около OLED екрани. Компании като Samsung и LG масово произвеждат гъвкави OLED дисплеи за смартфони, телевизори и смарт часовници. Тези дисплеи обаче не са точно гъвкави от гледна точка на крайните потребители; производителите огъват или извиват тези дисплеи и ги използват в крайните продукти. Някои от основните разработчици на сгъваеми OLED технологии включват Samsung и BOE Technology. През май 2018 г. BOE демонстрира няколко нови технологии, включително 6,2-инчов 1440×3008 сгъваем (1R) OLED дисплей със сензорен слой и сгъваем 7,56″ 2048×1535 OLED.

Предизвикателство: Пречка във веригата за доставки и производствените процеси поради COVID-19

Много държави са наложили или продължават да налагат блокиране, за да овладеят разпространението на COVID-19. Това наруши веригата за доставки на различни пазари, включително пазара на дисплеи. Пречките във веригата за доставки създават предизвикателства за производителите на дисплеи при производството и доставката на техните продукти. Китай е най-тежко засегнатата страна по отношение на производството на дисплеи поради COVID-19. На производителите беше разрешено само 70% до 75% от използването на капацитета в сравнение с нормалния процент от 90% до 95%. Например Omdia Display, производител на дисплеи в Китай, очаква спад от 40% до 50% в цялостното си производство на дисплеи поради недостиг на работна ръка, недостиг на логистична поддръжка и карантинни процедури.

LCD технология, която ще заема по-голям дял от пазара на дисплеи до 2026 г

LCD технологията се използва широко в дисплейните продукти през последните няколко десетилетия. В момента много области, като търговия на дребно, корпоративни офиси и банки, използват LCD базирани продукти. LCD сегментът притежаваше най-големия пазарен дял през 2020 г. и беше сравнително зрял сегмент. Въпреки това се очаква LED технологията да отбележи значителен темп на растеж през прогнозния период. Напредъкът в LED технологията и нейната енергийно ефективна природа движат пазара за тази технология. Очаква се фактори като висока конкуренция от по-новите технологии, нарушаване на съотношението между предлагане и търсене и спад в ASP на LCD дисплеите да тласнат пазара на LCD дисплеи към отрицателен растеж през прогнозния период. Освен това Panasonic планира да спре производството на LCD до 2021 г. Ключови производители на телевизори, като LG Electronics и Sony, претърпяват огромни загуби поради спада в търсенето на LCD панели.

Смартфоните да заемат по-голям дял от пазара на дисплеи до 2026 г

Очаква се пазарът на смартфони да заема основен дял от пазара. Този растеж ще бъде задвижван главно от нарастващото приемане на OLED и гъвкавите дисплеи от производителите на смартфони. Доставката на скъпи гъвкави OLED дисплеи се увеличава с бързи темпове; тази тенденция се очаква да продължи и през прогнозния период. Сегментът на интелигентните носими устройства се очертава като нов път за растеж на световния пазар. Търсенето на тези устройства нараства бързо и с широкото възприемане на AR/VR технологиите се очаква търсенето на интелигентни носими устройства да нарасне експоненциално през прогнозния период.

APAC да стане свидетел на най-високия CAGR на пазара на дисплей през прогнозния период

Очаква се APAC да стане свидетел на най-висок CAGR през прогнозния период. Нарастващият брой заводи за производство на панели за дисплеи и бързото внедряване на OLED дисплеи са някои други фактори, важни за растежа на пазара в региона. Цената на труда е ниска в APAC, което намалява общите производствени разходи на дисплеите. Това привлече различни компании да създадат своите нови заводи за производство на OLED и LCD панели в този регион. Очаква се индустрията за потребителска електроника, търговия на дребно, BFSI, здравеопазване, транспорт и спорт и развлечения да допринесат значително за растежа на пазара на дисплеи в APAC. Освен това, нарастващото приемане на дисплейни устройства в различни индустрии, особено в страни като Китай, Индия и Южна Корея, е ключов фактор, подкрепящ растежа на пазара. Освен това, поради пандемията от COVID-19, търсенето на смартфони и лаптопи се е увеличило поради нормите за работа от вкъщи. Освен това финансовите и образователните институции приемат дигитални методи на преподаване. Тези фактори допринасят за повишеното търсене на малки и големи дисплеи за търговски и бизнес цели.

Ключови играчи на пазара

Samsung Electronics (Южна Корея), LG Display (Южна Корея), BOE Technology (Китай), AU Optronics (Тайван) и INNOLUX (Тайван) са сред основните играчи на пазара на дисплеи.

Обхват на доклада

|

Показател за отчет |

Подробности |

| Размер на пазара Наличност от години | 2017–2026 г |

| Основна година | 2020 |

| Период на прогноза | 2021–2026 г |

| Прогнозни единици | Стойност (USD) |

| Покрити сегменти | По технология на дисплея, размер на панела, тип продукт, вертикала и регион |

| Обхванати географии | Северна Америка, Европа, APAC и RoW |

| Обхванати компании | Samsung Electronics (Южна Корея), LG Display (Южна Корея), Sharp (Foxconn) (Япония), Japan Display (Япония), Innolux (Тайван), NEC Corporation (Япония), Panasonic Corporation (Япония), Leyard Optoelectronic (Planar) (Китай), BOE Technology (Китай), AU Optronics (Тайван) и Sony (Япония). Обхванати са общо 20 играчи. |

Този изследователски доклад категоризира пазара на дисплея по технология на дисплея, размер на панела, тип продукт, вертикала и регион

Пазар въз основа на технологията на дисплея:

- LCD

- OLED

- Микро-LED

- Светодиод за директно гледане

- Друго

Пазар въз основа на размера на панела:

- Микродисплеи

- Малки и средни панели

- Големи панели

Пазар въз основа на тип продукт:

- Смартфони

- Телевизори

- Компютърни монитори и лаптопи

- Digital Signage /широкоформатни дисплеи

- Автомобилни дисплеи

- Таблетки

- Интелигентни носими устройства

- Умен часовник

- AR HMD

- VR HMD

- други

Пазар въз основа на вертикала:

- Консуматор

- Автомобилна

- Спорт и развлечения

- Транспорт

- Търговия на дребно, хотелиерство и BFSI

- Индустриални и предприятия

- Образование

- Здравеопазване

- Отбрана и аерокосмическа

- други

- Пазар въз основа на региона

- Северна Америка

- НАС

- Канада

- Мексико

- Европа

- Германия

- Обединеното кралство

- Франция

- Останалата част от Европа

- APACRoW

- Китай

- Япония

- Южна Кореа

- Тайван

- Останалата част от APAC

-

- Южна Америка

- Близкия изток и Африка

Скорошни развития

- През април 2020 г. AU Optronics си партнира с PlayNitride Inc., доставчик на Micro LED технология, за да разработи технология за гъвкави микро LED дисплей с висока разделителна способност. AUO и PlayNitride упражняваха своя опит в дисплея и LED, за да разработят съвместно водещ 9,4-инчов гъвкав микро LED дисплей с висока разделителна способност с най-високата плътност на пикселите от 228 PPI.

- През февруари 2020 г. Samsung представи своя екран Onyx в Австралия в HOYTS Entertainment Quarter в Мур Парк, Сидни, първият в Австралия. Новата вноска включва най-новия 14-метров Onyx Cinema LED екран на Samsung.

- През януари 2020 г. LG Display представи най-новите си дисплеи и технологии на CES 2020 в Лас Вегас от 7 до 10 януари. Компанията ще представи 65-инчов Ultra HD (UHD) огъващ се OLED дисплей и 55-инчов Full HD (FHD) Прозрачен OLED дисплей.

- През януари 2020 г. BOE Health Technology и Пекинският център за спешна медицинска помощ си партнираха за новия модел на „IoT + доболнична помощ“, за да прилагат IoT технологията към процеса на доболничната помощ и да работят заедно за подобряване на ефективността на доболничната помощ в Китай.

- През август 2019 г. LG Display обяви откриването на своя завод за производство на OLED панели от 8,5-то поколение (2200 мм x 2500 мм) в Гуанджоу, Китай, за производство на 10 милиона големи OLED панели годишно.

Час на публикация: 29 юни 2021 г