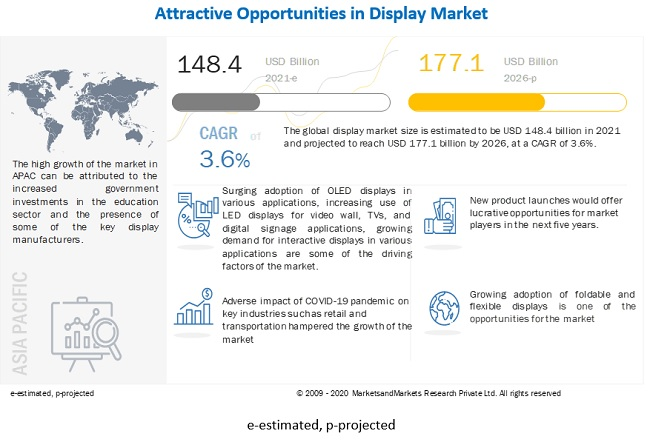

Обсяг світового ринку дисплеїв у 2021 році оцінювався в 148,4 мільярда доларів США і, за прогнозами, досягне 177,1 мільярда доларів США до 2026 року. Очікується, що протягом прогнозованого періоду він зросте на рівні 3,6%. Стрімке поширення OLED-дисплеїв у різних сферах застосування, збільшення використання світлодіодних дисплеїв для відеостін, телевізорів і цифрових рекламних додатків, зростання попиту на інтерактивні дисплеї в різних додатках та зростання попиту на медичне обладнання на основі дисплея, включаючи апарати штучної вентиляції легень та респіратори, через до пандемії COVID-19 є ключовими рушійними факторами для ринку.

Динаміка ринку:

Драйвер: Розширення використання світлодіодних дисплеїв для відеостін, телевізорів і цифрових рекламних програм

Світлодіодні дисплеї є одними з найбільш використовуваних технологій відображення для різних застосувань. Він займає більший розмір ринку в порівнянні з іншими технологіями. За останні роки індустрія світлодіодних дисплеїв дозріла, але не з точки зору інновацій. Одним з останніх досягнень у світлодіодних дисплеях є мініатюризація деталей, необхідних для створення світлодіодного екрану. Мініатюризація дозволила світлодіодним екранам стати ультратонкими і вирости до величезних розмірів, дозволяючи екранам розташовуватися на будь-якій поверхні, всередині або зовні. Застосування світлодіодів розширилося, в основному, частково завдяки технологічним досягненням, включаючи покращену роздільну здатність, більші можливості яскравості, універсальність продуктів і розробку світлодіодів із загартованою поверхнею та мікро світлодіодів. Світлодіодні дисплеї також широко використовуються для додатків цифрових вивісок, наприклад, для реклами та цифрових рекламних щитів, що допомагає брендам виділитися з-поміж інших. Наприклад, у серпні 2018 року Peppermill Casino в Ріно, штат Невада, встановило вигнуту світлодіодну цифрову відеостіну від Samsung. Таким чином, світлодіодні дисплеї широко використовуються для покращення якості обслуговування клієнтів. Одними з лідерів у цій галузі є Samsung Electronics (Південна Корея) і Sony (Японія), за ними йдуть LG Corporation (Південна Корея) і NEC Corporation (Японія).

Стриманість: зниження попиту на дисплеї з роздрібного сектору через різкий перехід до онлайн-реклами та покупок

Цифрова реклама зараз є більш складною, персоналізованою та актуальною. Споживачі проводять більше часу в Інтернеті, ніж раніше, а цифрова реклама пропонує ідеальний спосіб охопити споживачів із багатьма пристроями та багатьма каналами. Таким чином, інтернет-реклама за останні роки набула популярності. Більше того, широка доступність Інтернету спричинила величезне зростання цифрової реклами. Збільшення витрат на онлайн-рекламу різними великими гравцями, такими як Facebook і Google, також є основним фактором для більш широкого використання онлайн-реклами. Програматична реклама також набирає обертів. Програмна реклама – це використання автоматизованих систем і даних для прийняття рішень про купівлю медіа без втручання людини. Через це значно знизився попит на дисплеї, які раніше використовувалися для реклами товарів і брендів у магазинах та комерційних приміщеннях.

Можливість: зростаюче впровадження складних і гнучких дисплеїв

В останні роки складні дисплеї стали популярними в планшетах, смартфонах і ноутбуках. Гнучкі дисплейні панелі можна згинати завдяки гнучким підкладкам, які використовуються для їх виготовлення. Гнучка підкладка може бути пластиковою, металевою або гнучким склом; пластикові та металеві панелі легкі, тонкі та міцні та практично не б'ються. Складні телефони засновані на технології гнучкого дисплея, яка побудована на основі OLED-екранів. Такі компанії, як Samsung і LG, масово виробляють гнучкі OLED-дисплеї для смартфонів, телевізорів і розумних годинників. Однак ці дисплеї не зовсім гнучкі з точки зору кінцевих користувачів; виробники згинають або вигинають ці панелі і використовують їх у кінцевій продукції. Деякі з основних розробників технологій OLED, що складаються, включають Samsung і BOE Technology. У травні 2018 року BOE продемонструвала кілька нових технологій, включаючи 6,2-дюймовий OLED-дисплей 1440×3008, що складається (1R) із сенсорним шаром, і складаний 7,56″ 2048×1535 OLED.

Проблема: перешкоди в ланцюжку поставок і виробничих процесах через COVID-19

Багато країн запровадили або продовжують вводити карантин для стримування поширення COVID-19. Це порушило ланцюжок поставок на різних ринках, включаючи ринок дисплеїв. Перешкоди в ланцюжку поставок створюють проблеми для виробників дисплеїв у виробництві та постачаннях своєї продукції. Китай є країною, яка найбільше постраждала з точки зору виробництва дисплеїв через COVID-19. Виробникам дозволено використовувати лише 70-75% потужностей у порівнянні зі звичайним рівнем 90-95%. Наприклад, Omdia Display, виробник дисплеїв у Китаї, очікує падіння загального виробництва дисплеїв на 40-50% через нестачу робочої сили, логістичну підтримку та процедури карантину.

Технологія LCD до 2026 року займе більшу частку ринку дисплеїв

Технологія РК-дисплеїв широко використовується в дисплеях протягом останніх кількох десятиліть. Наразі багато сфер, таких як роздрібна торгівля, корпоративні офіси та банки, використовують продукти на основі LCD. Сегмент LCD займав найбільшу частку ринку в 2020 році і був відносно зрілим сегментом. Проте очікується, що світлодіодна технологія зафіксує значні темпи зростання протягом прогнозованого періоду. Удосконалення світлодіодної технології та її енергоефективна природа стимулюють ринок цієї технології. Очікується, що такі фактори, як висока конкуренція з боку нових технологій, порушення співвідношення попиту та пропозиції та зниження ASP панелей РК-дисплеїв, підштовхнуть ринок РК-дисплеїв до негативного зростання протягом прогнозованого періоду. Більше того, Panasonic планує припинити виробництво РК-дисплеїв до 2021 року. Основні виробники телевізорів, такі як LG Electronics і Sony, зазнають величезних збитків через зниження попиту на РК-панелі.

Смартфони становитимуть більшу частку ринку дисплеїв до 2026 року

Очікується, що ринок смартфонів займе основну частку ринку. Це зростання буде спричинено в основному зростаючим використанням OLED і гнучких дисплеїв виробниками смартфонів. Поставки дорогих гнучких OLED-дисплеїв стрімко збільшуються; Очікується, що ця тенденція збережеться протягом прогнозованого періоду. Сегмент розумних носних пристроїв став новим напрямком зростання для світового ринку. Попит на ці пристрої стрімко зростає, а завдяки широкому поширенню технологій AR/VR, очікується, що попит на розумні носні пристрої зросте в геометричній прогресії протягом прогнозованого періоду.

У APAC спостерігається найвищий CAGR на ринку дисплеїв протягом прогнозованого періоду

Очікується, що APAC буде свідком найвищого CAGR протягом прогнозованого періоду. Зростання кількості заводів із виробництва панелей і швидке впровадження OLED-дисплеїв є деякими іншими факторами, які сприяють зростанню ринку в регіоні. Вартість робочої сили низька в APAC, що знижує загальні витрати на виробництво панелей дисплея. Це привернуло різні компанії створювати в цьому регіоні свої нові заводи з виробництва OLED та LCD панелей. Очікується, що індустрія споживчої електроніки, роздрібної торгівлі, BFSI, охорони здоров’я, транспорту, спорту та розваг зробить значний внесок у зростання ринку дисплеїв у APAC. Крім того, зростаюче впровадження пристроїв відображення в різних галузях промисловості, особливо в таких країнах, як Китай, Індія та Південна Корея, є ключовим фактором, що підтримує зростання ринку. Крім того, через пандемію COVID-19 попит на смартфони та ноутбуки зріс через норми роботи з дому. Також фінансові та освітні установи впроваджують цифрові методи навчання. Ці фактори сприяють підвищенню попиту на невеликі та великомасштабні дисплеї для комерційних і ділових цілей.

Ключові гравці ринку

Samsung Electronics (Південна Корея), LG Display (Південна Корея), BOE Technology (Китай), AU Optronics (Тайвань) та INNOLUX (Тайвань) є одними з основних гравців на ринку дисплеїв.

Обсяг Звіту

|

Показник звіту |

Деталі |

| Розмір ринку Доступність протягом багатьох років | 2017–2026 роки |

| Базовий рік | 2020 |

| Прогнозний період | 2021–2026 роки |

| Одиниці прогнозу | Вартість (дол. США) |

| Охоплені сегменти | За технологією відображення, розміром панелі, типом продукту, вертикаллю та регіоном |

| Охоплені географії | Північна Америка, Європа, APAC та RoW |

| Охоплені компанії | Samsung Electronics (Південна Корея), LG Display (Південна Корея), Sharp (Foxconn) (Японія), Japan Display (Японія), Innolux (Тайвань), NEC Corporation (Японія), Panasonic Corporation (Японія), Leyard Optoelectronic (Planar) (Китай), BOE Technology (Китай), AU Optronics (Тайвань) та Sony (Японія). Всього охоплено 20 гравців. |

Цей дослідницький звіт класифікує ринок дисплеїв за технологією відображення, розміром панелі, типом продукту, вертикаллю та регіоном

Ринок на основі технології відображення:

- РК-дисплей

- OLED

- Мікро-світлодіод

- Світлодіод прямого перегляду

- Інший

Ринок на основі розміру панелі:

- Мікродисплеї

- Панелі малого та середнього розміру

- Великі панелі

Ринок на основі типу продукту:

- Смартфони

- Телевізори

- Монітори та ноутбуки ПК

- Цифрові /Широкоформатні дисплеї

- Автомобільні дисплеї

- Таблетки

- Розумні носні пристрої

- Розумний годинник

- AR HMD

- VR HMD

- інші

Ринок на основі вертикалі:

- Споживач

- Автомобільний

- Спорт і розваги

- Перевезення

- Роздрібна торгівля, готельний бізнес та BFSI

- Промислові та підприємства

- Освіта

- Охорона здоров'я

- Оборона та аерокосмічна діяльність

- інші

- Ринок на основі регіону

- Північна Америка

- НАС

- Канада

- Мексика

- Європа

- Німеччина

- Великобританія

- Франція

- Решта Європи

- APACRoW

- Китай

- Японія

- Південна Корея

- Тайвань

- Решта APAC

-

- Південна Америка

- Близький Схід і Африка

Останні події

- У квітні 2020 року компанія AU Optronics співпрацювала з PlayNitride Inc., постачальником технології Micro LED, щоб розробити технологію гнучкої світлодіодної технології мікросвітлодіодного дисплея високої роздільної здатності. AUO і PlayNitride доклали свій досвід у сфері дисплеїв і світлодіодів, щоб спільно розробити провідний 9,4-дюймовий гнучкий мікросвітлодіодний дисплей високої роздільної здатності з найвищою щільністю пікселів 228 PPI.

- У лютому 2020 року Samsung представила свій екран Onyx в Австралії в HOYTS Entertainment Quarter в Мур-парку, Сідней, перший в Австралії. У новій частині представлений останній 14-метровий світлодіодний екран Onyx Cinema від Samsung.

- У січні 2020 року LG Display представила свої новітні дисплеї та технології на CES 2020 у Лас-Вегасі з 7 по 10 січня. Компанія представить 65-дюймовий Ultra HD (UHD) згинаючий OLED-дисплей і 55-дюймовий Full HD (FHD) Прозорий OLED-дисплей.

- У січні 2020 року BOE Health Technology та Пекінський центр невідкладної медичної допомоги об’єдналися у партнерстві щодо нової моделі «IoT + догоспітальна допомога», щоб застосувати технологію IoT у процесі догоспітальної допомоги та працювати разом для підвищення ефективності догоспітальної допомоги. у Китаї.

- У серпні 2019 року LG Display оголосила про відкриття свого заводу з виробництва OLED-панелей 8,5-го покоління (2200 мм x 2500 мм) у Гуанчжоу, Китай, для виробництва 10 мільйонів OLED-панелей великого розміру на рік.

Час розміщення: 29.06.2021