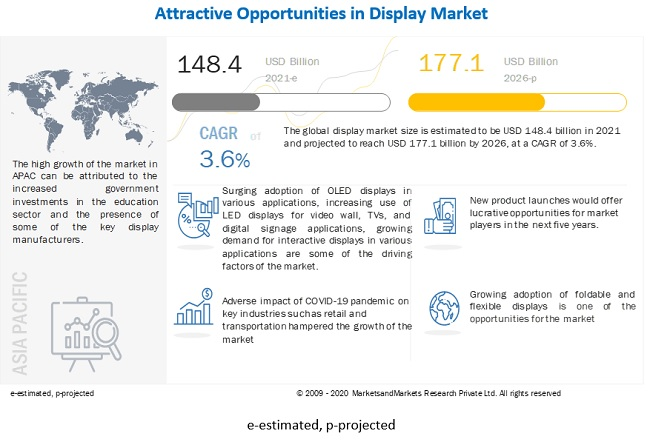

Saiz pasaran paparan global bernilai USD 148.4 bilion pada 2021 dan dijangka mencecah USD 177.1 bilion menjelang 2026. Ia dijangka berkembang pada CAGR sebanyak 3.6% dalam tempoh ramalan. Penggunaan paparan OLED yang meningkat dalam pelbagai aplikasi, peningkatan penggunaan paparan LED untuk dinding video, TV dan aplikasi papan tanda digital, permintaan yang semakin meningkat untuk paparan interaktif dalam pelbagai aplikasi, dan peningkatan permintaan untuk peralatan perubatan berasaskan paparan, termasuk ventilator dan alat pernafasan, disebabkan kepada pandemik COVID-19 adalah faktor pendorong utama bagi pasaran.

Dinamik Pasaran:

Pemacu: Meningkatkan penggunaan paparan LED untuk dinding video, TV dan aplikasi papan tanda digital

Paparan LED adalah antara jenis teknologi paparan yang paling banyak digunakan untuk pelbagai aplikasi. Ia memegang saiz pasaran yang lebih besar berbanding dengan teknologi lain. Dalam beberapa tahun kebelakangan ini, industri paparan LED telah matang, tetapi bukan dari segi inovasi. Salah satu kemajuan terkini dalam paparan LED ialah pengecilan bahagian yang diperlukan untuk membina skrin LED. Pengecilan telah membolehkan skrin LED menjadi ultra-nipis dan berkembang kepada saiz yang besar, membolehkan skrin diletakkan di mana-mana permukaan, di dalam atau di luar. Aplikasi LED telah berlipat ganda, sebahagian besarnya disebabkan oleh kemajuan teknologi, termasuk resolusi yang dipertingkatkan, keupayaan kecerahan yang lebih besar, kepelbagaian produk, dan pembangunan LED permukaan yang mengeras dan LED mikro. Paparan LED juga digunakan secara meluas untuk aplikasi papan tanda digital, seperti untuk pengiklanan, dan papan iklan digital, yang membantu jenama menonjol daripada yang lain. Sebagai contoh, pada Ogos 2018, Peppermill Casino di Reno, Nevada, memasang dinding video papan tanda digital LED melengkung daripada Samsung. Oleh itu, paparan LED digunakan secara meluas untuk meningkatkan pengalaman pelanggan. Beberapa peneraju dalam bidang ini ialah Samsung Electronics (Korea Selatan) dan Sony (Jepun), diikuti oleh LG Corporation (Korea Selatan) dan NEC Corporation (Jepun).

Kekangan: Penurunan permintaan untuk paparan dari sektor runcit disebabkan peralihan drastik ke arah pengiklanan dalam talian dan membeli-belah

Pengiklanan digital kini lebih canggih, diperibadikan dan relevan. Pengguna menghabiskan lebih banyak masa dalam talian berbanding sebelum ini, dan pengiklanan digital menawarkan cara yang ideal untuk menjangkau pengguna berbilang peranti dan berbilang saluran. Oleh itu, pengiklanan dalam talian telah mendapat populariti dalam beberapa tahun kebelakangan ini. Selain itu, ketersediaan internet yang meluas telah mendorong pertumbuhan yang besar dalam pengiklanan digital. Peningkatan perbelanjaan untuk pengiklanan dalam talian oleh pelbagai pemain besar, seperti Facebook dan Google, juga merupakan faktor utama untuk meningkatkan penggunaan pengiklanan dalam talian. Pengiklanan terprogram juga mendapat momentum. Pengiklanan terprogram merujuk kepada penggunaan sistem dan data automatik untuk membuat keputusan pembelian media tanpa campur tangan manusia. Disebabkan ini, permintaan untuk paparan, yang sebelum ini digunakan untuk mengiklankan produk dan jenama di kedai dan di tempat komersial, telah menurun dengan ketara.

Peluang: Penggunaan paparan boleh lipat dan fleksibel yang semakin meningkat

Paparan boleh lipat telah menjadi popular dalam tablet, telefon pintar dan komputer riba sejak beberapa tahun kebelakangan ini. Panel paparan fleksibel boleh dibengkokkan kerana substrat fleksibel yang digunakan untuk mengeluarkannya. Substrat fleksibel boleh plastik, logam, atau kaca fleksibel; panel plastik dan logam adalah ringan, nipis dan tahan lama serta hampir kalis pecah. Telefon lipat adalah berdasarkan teknologi paparan fleksibel, yang dibina di sekeliling skrin OLED. Syarikat seperti Samsung dan LG adalah panel paparan OLED fleksibel yang menghasilkan besar-besaran untuk telefon pintar, set televisyen dan jam tangan pintar. Walau bagaimanapun, paparan ini tidak betul-betul fleksibel dari perspektif pengguna akhir; pengeluar membengkokkan atau melengkungkan panel paparan ini dan menggunakannya dalam produk akhir. Beberapa pembangun utama teknologi OLED boleh lipat termasuk Teknologi Samsung dan BOE. Pada Mei 2018, BOE menunjukkan beberapa teknologi baharu, termasuk paparan OLED boleh lipat (1R) 6.2 inci 1440×3008 dengan lapisan sentuh dan OLED boleh lipat 7.56″ 2048×1535 OLED.

Cabaran: Halangan dalam rantaian bekalan dan proses pembuatan akibat COVID-19

Banyak negara telah atau sedang melaksanakan perintah berkurung untuk membendung penularan COVID-19. Ini telah mengganggu rantaian bekalan pelbagai pasaran, termasuk pasaran paparan. Halangan rantaian bekalan mewujudkan cabaran bagi pengeluar paparan dalam pembuatan dan pembekalan produk mereka. China adalah negara yang paling teruk terjejas dari segi pembuatan paparan akibat COVID-19. Pengilang dibenarkan hanya 70% hingga 75% daripada penggunaan kapasiti berbanding kadar biasa 90% hingga 95%. Sebagai contoh, Omdia Display, pengeluar paparan di China, menjangkakan penurunan 40% hingga 50% dalam pengeluaran paparan keseluruhannya disebabkan oleh kekurangan buruh, kekurangan sokongan logistik dan prosedur kuarantin.

Teknologi LCD mengambil kira bahagian yang lebih besar daripada pasaran paparan menjelang 2026

Teknologi LCD telah digunakan secara meluas dalam produk paparan sejak beberapa dekad yang lalu. Pada masa ini, banyak bidang, seperti peruncitan, pejabat korporat dan bank, menggunakan produk berasaskan LCD. Segmen LCD memegang bahagian pasaran terbesar pada tahun 2020 dan merupakan segmen yang agak matang. Walau bagaimanapun, teknologi LED dijangka mencatatkan kadar pertumbuhan yang ketara semasa tempoh ramalan. Kemajuan dalam teknologi LED dan sifatnya yang cekap tenaga memacu pasaran untuk teknologi ini. Faktor seperti persaingan yang tinggi daripada teknologi baharu, gangguan dalam nisbah permintaan bekalan dan penurunan dalam ASP panel paparan LCD dijangka mendorong pasaran paparan LCD ke arah pertumbuhan negatif semasa tempoh ramalan. Selain itu, Panasonic merancang untuk menghentikan pengeluaran LCD menjelang 2021. Pengeluar TV utama, seperti LG Electronics dan Sony, sedang mengalami kerugian besar akibat penurunan permintaan untuk panel LCD.

Telefon pintar mengambil kira bahagian yang lebih besar daripada pasaran paparan menjelang 2026

Pasaran untuk telefon pintar dijangka memegang bahagian utama pasaran. Pertumbuhan ini akan didorong terutamanya oleh peningkatan penggunaan OLED dan paparan fleksibel oleh pengeluar telefon pintar. Penghantaran paparan OLED fleksibel berharga tinggi meningkat pada kadar yang pantas; trend ini dijangka berterusan dalam tempoh ramalan. Segmen boleh pakai pintar telah muncul sebagai saluran pertumbuhan baharu untuk pasaran global. Permintaan untuk peranti ini meningkat dengan pesat, dan dengan penggunaan teknologi AR/VR yang tinggi, permintaan untuk peranti boleh pakai pintar dijangka meningkat secara eksponen semasa tempoh ramalan.

APAC untuk menyaksikan CAGR tertinggi dalam pasaran paparan semasa tempoh ramalan

APAC dijangka menyaksikan CAGR tertinggi dalam tempoh ramalan. Bilangan kilang pembuatan panel paparan yang semakin meningkat dan penggunaan pantas paparan OLED adalah beberapa faktor lain yang memainkan peranan penting dalam pertumbuhan pasaran di rantau ini. Kos buruh adalah rendah di APAC, yang mengurangkan kos keseluruhan pembuatan panel paparan. Ini telah menarik pelbagai syarikat untuk menubuhkan kilang pembuatan panel OLED dan LCD baharu mereka di rantau ini. Industri elektronik pengguna, runcit, BFSI, penjagaan kesihatan, pengangkutan, dan sukan & hiburan dijangka menyumbang dengan ketara kepada pertumbuhan pasaran paparan di APAC. Selain itu, penggunaan peranti paparan yang semakin meningkat dalam pelbagai industri, terutamanya di negara seperti China, India dan Korea Selatan, merupakan faktor utama yang menyokong pertumbuhan pasaran. Selain itu, disebabkan oleh pandemik COVID-19, permintaan untuk telefon pintar dan komputer riba telah meningkat kerana norma bekerja dari rumah. Selain itu, institusi kewangan dan pendidikan menggunakan kaedah pengajaran digital. Faktor-faktor ini menyumbang kepada peningkatan permintaan untuk paparan berskala kecil dan besar untuk tujuan komersial dan perniagaan.

Pemain Pasaran Utama

Samsung Electronics (Korea Selatan), LG Display (Korea Selatan), BOE Technology (China), AU Optronics (Taiwan) dan INNOLUX (Taiwan) adalah antara pemain utama dalam pasaran paparan.

Skop Laporan

|

Metrik Laporan |

Butiran |

| Ketersediaan Saiz Pasaran untuk Bertahun-tahun | 2017–2026 |

| Tahun Asas | 2020 |

| Tempoh Ramalan | 2021–2026 |

| Unit Ramalan | Nilai (USD) |

| Segmen Dilindungi | Mengikut teknologi paparan, saiz panel, jenis produk, menegak dan rantau |

| Geografi yang Dilindungi | Amerika Utara, Eropah, APAC dan RoW |

| Syarikat Dilindungi | Samsung Electronics (Korea Selatan), Paparan LG (Korea Selatan), Sharp (Foxconn) (Jepun), Paparan Jepun (Jepun), Innolux (Taiwan), NEC Corporation (Jepun), Panasonic Corporation (Jepun), Leyard Optoelektronik (Planar) (China), BOE Technology (China), AU Optronics (Taiwan) dan Sony (Jepun). Seramai 20 pemain dilindungi. |

Laporan penyelidikan ini mengkategorikan pasaran paparan, mengikut teknologi paparan, saiz panel, jenis produk, menegak dan rantau

Pasaran Berdasarkan Teknologi Paparan:

- LCD

- OLED

- Mikro-LED

- LED vew langsung

- Lain-lain

Pasaran Berdasarkan Saiz Panel:

- Paparan mikro

- Panel Bersaiz Kecil dan Sederhana

- Panel Besar

Pasaran Berdasarkan Jenis Produk:

- telefon pintar

- Set Televisyen

- Monitor PC & Komputer Riba

- Papan tanda digital/Paparan Format Besar

- Paparan Automotif

- Tablet

- Alat Pakai Pintar

- Jam pintar

- AR HMD

- VR HMD

- Lain-lain

Pasaran Berdasarkan Menegak:

- Pengguna

- Automotif

- Sukan & Hiburan

- Pengangkutan

- Peruncitan, Hospitaliti dan BFSI

- Perindustrian & Perusahaan

- Pendidikan

- Penjagaan kesihatan

- Pertahanan & Aeroangkasa

- Lain-lain

- Pasaran Berdasarkan Wilayah

- Amerika Utara

- AS

- Kanada

- Mexico

- Eropah

- Jerman

- UK

- Perancis

- Selebihnya Eropah

- APACRoW

- China

- Jepun

- Korea Selatan

- Taiwan

- Selebihnya APAC

-

- Amerika Selatan

- Timur Tengah & Afrika

Pembangunan terbaru

- Pada April 2020, AU Optronics bekerjasama dengan PlayNitride Inc., penyedia teknologi LED Mikro, untuk membangunkan teknologi paparan LED mikro fleksibel resolusi tinggi. AUO dan PlayNitride masing-masing menggunakan kepakaran mereka dalam paparan dan LED untuk bersama-sama membangunkan paparan LED mikro fleksibel resolusi tinggi 9.4 inci terkemuka dengan ketumpatan piksel 228 PPI tertinggi.

- Pada Februari 2020, Samsung melancarkan skrin Onyxnya di Australia di HOYTS Entertainment Quarter di Moore Park, Sydney, yang pertama di Australia. Ansuran baharu ini menampilkan skrin LED Onyx Cinema 14 meter terbaru Samsung.

- Pada Januari 2020, LG Display telah memperkenalkan paparan dan teknologi terbaharunya di CES 2020 di Las Vegas dari 7 hingga 10 Januari. Syarikat itu akan memperkenalkan paparan OLED Boleh Lentur Ultra HD (UHD) 65 inci dan HD Penuh (FHD) 55 inci. Paparan OLED lutsinar.

- Pada Januari 2020, Teknologi Kesihatan BOE dan Pusat Perubatan Kecemasan Beijing telah bekerjasama untuk model baharu "IoT + penjagaan pra-hospital" untuk menggunakan teknologi IoT dalam proses penjagaan pra-hospital dan bekerjasama untuk meningkatkan kecekapan penjagaan pra-hospital. di China.

- Pada Ogos 2019, LG Display mengumumkan pembukaan kilang pengeluaran panel OLED generasi ke-8.5 (2,200mm x 2,500mm) di Guangzhou, China, untuk menghasilkan 10 juta panel OLED bersaiz besar setahun.

Masa siaran: Jun-29-2021