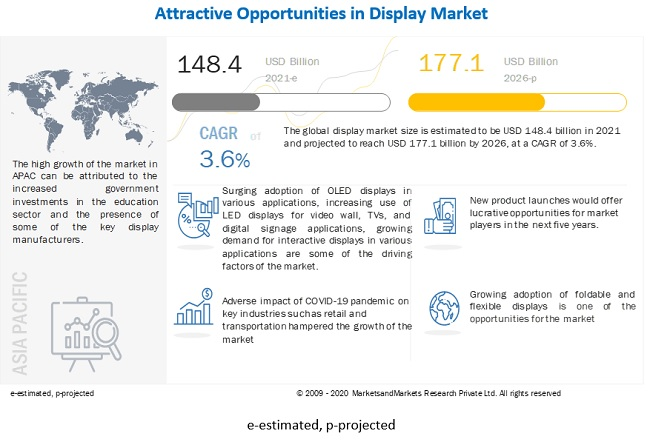

La tutmonda ekranmerkata grandeco estis taksita je 148.4 miliardoj USD en 2021 kaj estas projektita atingi 177.1 miliardojn USD antaŭ 2026. Oni atendas, ke ĝi kreskos je CAGR de 3.6% dum la prognoza periodo. Kreskanta adopto de OLED-ekranoj en diversaj aplikoj, pliiĝanta uzo de LED-ekranoj por videaj muroj, televidiloj kaj ciferecaj signalaj aplikoj, kreskanta postulo je interagaj ekranoj en diversaj aplikoj, kaj kreskanta postulo je ekran-bazita medicina ekipaĵo, inkluzive de ventoliloj kaj spiraloj, pro al COVID-19-pandemio estas la ĉefaj movaj faktoroj por la merkato.

Merkata dinamiko:

Ŝoforo: Kreskanta uzado de LED-ekranoj por videomuro, televidiloj kaj aplikaĵoj de cifereca signaĝo

LED-ekranoj estas inter la plej uzata speco de ekranteknologio por diversaj aplikoj. Ĝi tenas pli grandan grandecon de la merkato kompare kun aliaj teknologioj. En la lastaj jaroj, la LED-ekranindustrio maturiĝis, sed ne laŭ novigo. Unu el la lastatempaj progresoj en LED-ekranoj estas la miniaturigo de la partoj necesaj por konstrui LED-ekranon. Miniaturigo ebligis LED-ekranojn iĝi ultra-maldikaj kaj kreski al grandegaj grandecoj, permesante ekranojn ripozi sur ajna surfaco, interne aŭ ekstere. Aplikoj de LED-oj multobliĝis, plejparte pro teknologiaj progresoj, inkluzive de plifortigita rezolucio, pli grandaj brilkapabloj, produkta versatileco, kaj la evoluo de harditaj surfacaj LED-oj kaj mikro-LED-oj. LED-ekranoj ankaŭ estas vaste uzataj por ciferecaj signaj aplikoj, kiel ekzemple por reklamado, kaj ciferecaj afiŝtabuloj, kiuj helpas markojn elstari de la ceteraj. Ekzemple, en aŭgusto 2018, Peppermill Casino en Reno, Nevado, muntis kurban LED-ciferecan signan videomuron de Samsung. Tiel, LED-ekranoj estas vaste uzataj por plibonigi klientan sperton. Kelkaj el la gvidantoj en ĉi tiu kampo estas Samsung Electronics (Sud-Koreio) kaj Sony (Japanio), sekvataj de LG Corporation (Sud-Koreio) kaj NEC Corporation (Japanio).

Modereco: Malkresko de postulo je ekranoj de podetala sektoro pro drasta ŝanĝo al interreta reklamo kaj butikumado

Cifereca reklamado estas pli kompleksa, personigita kaj grava nun. Konsumantoj pasigas pli da tempo interrete ol antaŭe, kaj cifereca reklamado ofertas idealan manieron atingi plur-aparatajn, plurkanalajn konsumantojn. Tiel, interreta reklamado akiris popularecon en la lastaj jaroj. Krome, la ĝeneraligita havebleco de interreto spronis enorman kreskon en cifereca reklamado. Pliigita elspezo por interreta reklamado de diversaj grandaj ludantoj, kiel ekzemple Facebook kaj Google, ankaŭ estas grava faktoro por la pliigita uzo de reta reklamado. Programa reklamado ankaŭ akiras impeton. Programa reklamado rilatas al la uzo de aŭtomatigitaj sistemoj kaj datenoj por fari amaskomunikilajn aĉetdecidojn sen homa interfero. Pro tio, la postulo je ekranoj, kiuj antaŭe estis uzataj por reklami produktojn kaj markojn en butikoj kaj en komercaj lokoj, signife malpliiĝis.

Ŝanco: Kreskanta adopto de faldeblaj kaj flekseblaj ekranoj

Faldeblaj ekranoj populariĝis en tablojdoj, inteligentaj telefonoj kaj kajeroj en la lastaj jaroj. Flekseblaj ekranaj paneloj estas flekseblaj pro la flekseblaj substratoj uzataj por produkti ilin. La fleksebla substrato povas esti plasta, metalo aŭ fleksebla vitro; plastaj kaj metalaj paneloj estas malpezaj, maldikaj kaj daŭraj kaj estas preskaŭ frakaseblaj. Faldeblaj telefonoj baziĝas sur fleksebla ekranteknologio, kiu estas konstruita ĉirkaŭ OLED-ekranoj. Firmaoj kiel Samsung kaj LG amasproduktas flekseblajn OLED-montrajn panelojn por saĝtelefonoj, televidiloj kaj inteligentaj horloĝoj. Tamen, ĉi tiuj ekranoj ne estas ĝuste flekseblaj de la perspektivo de finaj uzantoj; fabrikistoj fleksas aŭ kurbigas ĉi tiujn ekranajn panelojn kaj uzas ilin en finaj produktoj. Iuj el la ĉefaj programistoj de faldeblaj OLED-teknologioj inkluzivas Samsung kaj BOE Technology. En majo 2018, BOE montris plurajn novajn teknologiojn, inkluzive de 6.2-cola 1440×3008 faldebla (1R) OLED-ekrano kun tuŝtavolo kaj faldebla 7.56″ 2048×1535 OLED.

Defio: Malhelpo en provizoĉeno kaj produktadaj procezoj pro COVID-19

Multaj landoj trudis aŭ daŭre trudas ŝlosilojn por enhavi la disvastiĝon de COVID-19. Ĉi tio interrompis la provizoĉenon de diversaj merkatoj, inkluzive de la ekranmerkato. Provizoĉeno malhelpoj kreas defiojn por ekranproduktantoj en fabrikado kaj liverado de siaj produktoj. Ĉinio estas la plej trafita lando laŭ ekrana fabrikado pro COVID-19. La produktantoj estis permesitaj nur 70% ĝis 75% de kapacitutiligo kompare kun la normala indico de 90% ĝis 95%. Ekzemple, Omdia Display, ekranfabrikisto en Ĉinio, atendas 40% ĝis 50% falon en ĝia totala ekranproduktado pro manko de laboro, manko de loĝistika subteno kaj kvarantenaj proceduroj.

LCD-teknologio por respondeci pri pli granda parto de la ekranmerkato antaŭ 2026

LCD-teknologio estis vaste uzata en ekranproduktoj dum la lastaj jardekoj. Nuntempe, multaj kampoj, kiel podetala komerco, kompaniaj oficejoj kaj bankoj, uzas LCD-bazitajn produktojn. La LCD-segmento tenis la plej grandan merkatparton en 2020 kaj estis relative matura segmento. Tamen, LED-teknologio estas atendita registri elstaran kreskorapidecon dum la prognoza periodo. Progresoj en LED-teknologio kaj ĝia energi-efika naturo movas la merkaton por ĉi tiu teknologio. Faktoroj kiel alta konkurado de pli novaj teknologioj, interrompo en provizo-postulo, kaj malkresko de ASP-oj de LCD-ekranaj paneloj estas atenditaj puŝi la LCD-ekranan merkaton al negativa kresko dum la prognoza periodo. Plie, Panasonic planas ĉesi LCD-produktadon antaŭ 2021. Ŝlosilaj televidproduktantoj, kiel LG Electronics kaj Sony, suferas amasajn perdojn pro la malkresko de postulo je LCD-paneloj.

Smartphones por respondeci pri pli granda parto de la ekranmerkato antaŭ 2026

La merkato por saĝtelefonoj estas atendita teni gravan parton de la merkato. Ĉi tiu kresko estos antaŭenpuŝita ĉefe de la kreskanta adopto de OLED kaj flekseblaj ekranoj de poŝtelefonaj fabrikantoj. Sendado de altprezaj flekseblaj OLED-ekranoj pliiĝas rapide; ĉi tiu tendenco estas atendita daŭri dum la prognoza periodo. La inteligenta portebla segmento aperis kiel la nova kreska vojo por la tutmonda merkato. La postulo por ĉi tiuj aparatoj pliiĝas rapide, kaj kun la alta adopto de AR/VR-teknologioj, la postulo pri inteligentaj porteblaj aparatoj estas atendita pliiĝi eksponente dum la prognoza periodo.

APAC por ĉeesti la plej altan CAGR en la ekrana merkato dum la prognoza periodo

APAC atendas la plej altan CAGR dum la prognoza periodo. Kreskanta nombro da ekranaj fabrikejoj kaj la rapida adopto de OLED-ekranoj estas iuj aliaj faktoroj instrumentaj por la kresko de la merkato en la regiono. La kosto de laboro estas malalta en APAC, kio reduktas la totalajn produktadkostojn de ekranpaneloj. Ĉi tio altiris diversajn kompaniojn por establi siajn novajn fabrikojn pri OLED kaj LCD panelo en ĉi tiu regiono. La konsumelektroniko, podetala komerco, BFSI, kuracado, transportado, kaj sportaj kaj distraj industrioj estas atenditaj konsiderinde kontribui al la kresko de la ekrana merkato en APAC. Krome, kreskanta adopto de ekranaj aparatoj en diversaj industrioj, precipe en landoj kiel Ĉinio, Barato kaj Sud-Koreio, estas ŝlosila faktoro subtenanta la merkatan kreskon. Krome, pro la COVID-19-pandemio, la postulo je inteligentaj telefonoj kaj tekkomputiloj pliiĝis pro normoj pri laboro de hejme. Ankaŭ financaj kaj edukaj institucioj adoptas ciferecajn instrumetodojn. Ĉi tiuj faktoroj kontribuas al la pliigita postulo je malgrandaj kaj grandskalaj ekranoj por komercaj kaj komercaj celoj.

Ŝlosilaj Merkataj Ludantoj

Samsung Electronics (Sud-Koreio), LG Display (Sud-Koreio), BOE Technology (Ĉinio), AU Optronics (Tajvano), kaj INNOLUX (Tajvano) estas inter la ĉefaj ludantoj en la ekranmerkato.

Amplekso de la Raporto

|

Raporta Metriko |

Detaloj |

| Merkata Grandeca Disponebleco por Jaroj | 2017–2026 |

| Baza Jaro | 2020 |

| Prognoza Periodo | 2021–2026 |

| Prognozaj Unuoj | Valoro (USD) |

| Segmentoj Kovritaj | Laŭ ekrana teknologio, panela grandeco, produktotipo, vertikalo kaj regiono |

| Geografioj Kovritaj | Nordameriko, Eŭropo, APAC, kaj RoW |

| Kompanioj Kovritaj | Samsung Electronics (Sud-Koreio), LG Display (Sud-Koreio), Sharp (Foxconn) (Japanio), Japan Display (Japanio), Innolux (Tajvano), NEC Corporation (Japanio), Panasonic Corporation (Japanio), Leyard Optoelectronic (Planar) (Ĉinio), BOE Technology (Ĉinio), AU Optronics (Tajvano), kaj Sony (Japanio). Entute 20 ludantoj estas kovritaj. |

Ĉi tiu esplora raporto klasifikas la ekranan merkaton laŭ ekrana teknologio, panela grandeco, produkta tipo, vertikalo kaj regiono

Merkato Bazita sur Ekranteknologio:

- LCD

- OLEDO

- Mikro-LED

- Rekta-rigarda LED

- Alia

Merkato Bazita sur Panela Grandeco:

- Mikromontriloj

- Malgrandaj kaj Mezgrandaj Paneloj

- Grandaj Paneloj

Merkato Bazita sur Produkta Tipo:

- Smartphones

- Televidiloj

- Komputilaj Monitoroj kaj Tekkomputiloj

- Cifereca Signaĝo / Grandformaj Ekranaĵoj

- Aŭtomobilaj Montroj

- Tablojdoj

- Smart Wearables

- Smarthorloĝo

- AR HMD

- VR HMD

- Aliaj

Merkato Bazita sur Vertikalo:

- Konsumanto

- Aŭtomobilo

- Sportoj kaj Distro

- Transportado

- Podetala komerco, Gastamo, kaj BFSI

- Industria & Entrepreno

- Edukado

- Sanzorgo

- Defendo kaj Aerospaco

- Aliaj

- Merkato Bazita sur la Regiono

- Nordameriko

- Usono

- Kanado

- Meksiko

- Eŭropo

- Germanujo

- UK

- Francio

- Resto de Eŭropo

- APACRoW

- Ĉinio

- Japanio

- Sudkoreio

- Tajvano

- Resto de APAC

-

- Sudameriko

- Mezoriento kaj Afriko

Lastatempaj Evoluoj

- En April 2020, AU Optronics partneriĝis kun PlayNitride Inc., provizanto de mikro-LED-teknologio, por evoluigi alt-rezolucian flekseblan mikro-LED-ekranteknologion. AUO kaj PlayNitride ĉiu praktikis sian kompetentecon pri ekrano kaj LED por kune evoluigi gvidan 9.4-colan alt-rezolucian flekseblan mikro LED-ekranon kun la plej alta 228 PPI-piksela denseco.

- En februaro 2020, Samsung rivelis sian Onyx-ekranon en Aŭstralio ĉe la HOYTS Entertainment Quarter en Moore Park, Sidnejo, la unua en Aŭstralio. La nova transdono prezentas la plej novan 14-metran Onyx Cinema LED-ekranon de Samsung.

- En januaro 2020, LG Display rivelis siajn plej novajn ekranojn kaj teknologiojn ĉe CES 2020 en Las Vegas de la 7-a ĝis la 10-a de januaro. La kompanio enkondukos 65-colan Ultra HD (UHD) flekseblan OLED-ekranon kaj 55-colan Full HD (FHD) Travidebla OLED-ekrano.

- En januaro 2020, BOE-Sana Teknologio kaj Pekina Urĝa Medicina Centro partneriĝis por la nova modelo de "IoT + antaŭhospitala prizorgo" por apliki IoT-teknologion al la procezo de antaŭhospitala prizorgado kaj kunlabori por plibonigi la efikecon de antaŭhospitala prizorgado. en Ĉinio.

- En aŭgusto 2019, LG Display anoncis la malfermon de sia 8.5-a generacio (2,200mm x 2,500mm) OLED-panela produktadfabriko en Kantono, Ĉinio, por produkti 10 milionojn da grandgrandaj OLED-paneloj jare.

Afiŝtempo: Jun-29-2021