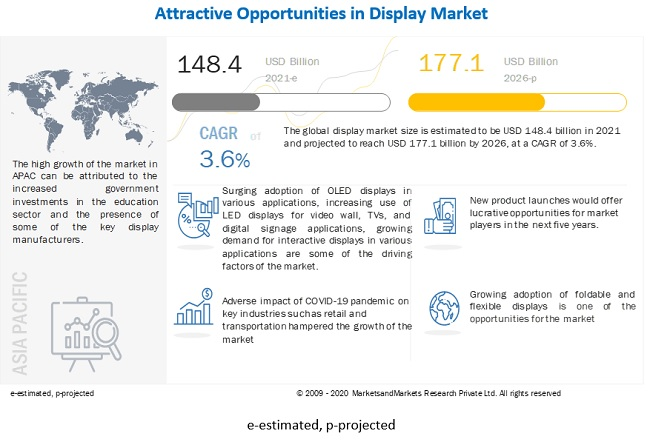

세계 디스플레이 시장 규모는 2021년 1,484억 달러에서 2026년 1,771억 달러에 이를 것으로 예상됩니다. 예측 기간 동안 CAGR 3.6%로 성장할 것으로 예상됩니다. 다양한 애플리케이션에서의 OLED 디스플레이 채택 급증, 비디오 월, TV 및 디지털 사이니지 애플리케이션용 LED 디스플레이 사용 증가, 다양한 애플리케이션에서의 인터랙티브 디스플레이 수요 증가, 인공호흡기 및 인공호흡기 등 디스플레이 기반 의료 장비에 대한 수요 증가 COVID-19 전염병에 대한 시장의 주요 추진 요인입니다.

시장 역학:

동인: 비디오 월, TV 및 디지털 사이니지 애플리케이션을 위한 LED 디스플레이 사용 증가

LED 디스플레이는 다양한 응용 분야에서 가장 많이 사용되는 디스플레이 기술 유형 중 하나입니다. 다른 기술에 비해 더 큰 시장 규모를 보유하고 있습니다. 최근 몇 년 동안 LED 디스플레이 산업은 성숙했지만 혁신 측면에서는 그렇지 않습니다. 최근 LED 디스플레이의 발전 중 하나는 LED 화면을 구성하는 데 필요한 부품의 소형화입니다. 소형화로 인해 LED 스크린이 초박형화되고 거대한 크기로 성장할 수 있어 스크린이 내부 또는 외부의 모든 표면에 놓일 수 있습니다. 향상된 해상도, 향상된 밝기 기능, 제품 다용성, 경화 표면 LED 및 마이크로 LED의 개발을 포함한 기술 발전으로 인해 LED의 응용 프로그램이 크게 증가했습니다. LED 디스플레이는 광고 및 디지털 광고판과 같은 디지털 사이니지 애플리케이션에도 널리 사용되어 브랜드가 다른 제품과 차별화되는 데 도움이 됩니다. 예를 들어, 2018년 8월 네바다주 리노의 페퍼밀 카지노는 삼성의 곡선형 LED 디지털 사이니지 비디오 월을 장착했습니다. 따라서 LED 디스플레이는 고객 경험을 개선하는 데 널리 사용됩니다. 이 분야의 리더 중 일부는 Samsung Electronics(한국)와 Sony(일본)이고, LG Corporation(한국)과 NEC Corporation(일본)이 그 뒤를 잇습니다.

제약: 온라인 광고 및 쇼핑으로의 급격한 전환으로 인해 소매 부문의 디스플레이 수요 감소

디지털 광고는 이제 더 정교하고 개인화되었으며 관련성이 있습니다. 소비자는 이전보다 온라인에서 더 많은 시간을 보내고 디지털 광고는 다중 장치, 다중 채널 소비자에게 도달하는 이상적인 방법을 제공합니다. 따라서 온라인 광고는 최근 몇 년 동안 인기를 얻었습니다. 게다가, 인터넷의 광범위한 가용성은 디지털 광고의 엄청난 성장을 촉발했습니다. Facebook 및 Google과 같은 다양한 대형 업체의 온라인 광고 지출 증가도 온라인 광고 사용 증가의 주요 요인입니다. 프로그래매틱 광고도 추진력을 얻고 있습니다. 프로그래밍 방식 광고는 자동화된 시스템과 데이터를 사용하여 사람의 간섭 없이 미디어 구매 결정을 내리는 것을 말합니다. 이로 인해 기존에 매장과 상업시설에서 제품 및 브랜드 광고용으로 사용되던 디스플레이 수요가 크게 감소했다.

기회: 폴더블 및 플렉서블 디스플레이 채택 증가

폴더블 디스플레이는 최근 몇 년 동안 태블릿, 스마트폰 및 노트북에서 대중화되었습니다. 플렉서블 디스플레이 패널은 플렉서블 기판을 사용하여 휘어질 수 있습니다. 유연한 기판은 플라스틱, 금속 또는 유연한 유리일 수 있습니다. 플라스틱 및 금속 패널은 가볍고 얇으며 내구성이 있으며 거의 부서지지 않습니다. 폴더블 폰은 OLED 스크린을 중심으로 구축된 플렉서블 디스플레이 기술을 기반으로 합니다. 삼성, LG와 같은 기업들은 스마트폰, TV, 스마트워치용 Flexible OLED 디스플레이 패널을 양산하고 있다. 그러나 이러한 디스플레이는 최종 사용자의 관점에서 정확히 유연하지 않습니다. 제조업체는 이러한 디스플레이 패널을 구부리거나 구부려 최종 제품에 사용합니다. 폴더블 OLED 기술의 주요 개발자로는 삼성과 BOE Technology가 있습니다. 2018년 5월 BOE는 터치 레이어가 있는 6.2인치 1440×3008 접이식(1R) OLED 디스플레이와 접이식 7.56인치 2048×1535 OLED를 비롯한 여러 신기술을 시연했습니다.

과제: COVID-19로 인한 공급망 및 제조 프로세스의 장애

많은 국가들이 COVID-19의 확산을 억제하기 위해 봉쇄를 부과했거나 계속 부과하고 있습니다. 이는 디스플레이 시장을 비롯한 다양한 시장의 공급망을 붕괴시켰습니다. 공급망 장애는 디스플레이 제조업체가 제품을 제조하고 공급하는 데 어려움을 일으키고 있습니다. 중국은 COVID-19로 인해 디스플레이 제조 측면에서 가장 큰 타격을 입은 국가입니다. 제조사들은 정상 가동률 90~95%에 비해 70~75%만 가동률을 허용했다. 예를 들어, 중국의 디스플레이 제조업체인 Omdia Display는 인력 부족, 물류 지원 부족, 검역 절차로 인해 전체 디스플레이 생산량이 40~50% 감소할 것으로 예상합니다.

2026년까지 디스플레이 시장의 더 큰 점유율을 차지할 LCD 기술

LCD 기술은 지난 수십 년 동안 디스플레이 제품에 널리 사용되었습니다. 현재 유통, 기업, 은행 등 많은 분야에서 LCD 기반 제품을 사용하고 있다. LCD 부문은 2020년에 가장 큰 시장 점유율을 차지했으며 비교적 성숙한 부문이었습니다. 그러나 LED 기술은 예측 기간 동안 현저한 성장률을 기록할 것으로 예상됩니다. LED 기술의 발전과 에너지 효율적인 특성이 이 기술의 시장을 주도하고 있습니다. 새로운 기술에 대한 높은 경쟁, 수급률의 혼란, LCD 디스플레이 패널의 ASP 하락과 같은 요인은 예측 기간 동안 LCD 디스플레이 시장을 마이너스 성장으로 몰아갈 것으로 예상됩니다. 게다가 파나소닉은 2021년까지 LCD 생산을 중단할 계획이다. LG전자, 소니 등 주요 TV 제조사들은 LCD 패널 수요 감소로 막대한 적자를 내고 있다.

2026년까지 스마트폰이 디스플레이 시장의 더 큰 점유율을 차지할 것

스마트폰 시장은 시장의 주요 점유율을 차지할 것으로 예상됩니다. 이러한 성장은 주로 스마트폰 제조업체의 OLED 및 플렉서블 디스플레이 채택 증가에 의해 추진될 것입니다. 고가의 Flexible OLED 출하량이 빠른 속도로 증가하고 있다. 이 추세는 예측 기간 동안 계속될 것으로 예상됩니다. 스마트 웨어러블 부문은 글로벌 시장의 새로운 성장 수단으로 부상했습니다. 이러한 장치에 대한 수요가 빠르게 증가하고 있으며 AR/VR 기술의 높은 채택으로 스마트 웨어러블에 대한 수요는 예측 기간 동안 기하급수적으로 증가할 것으로 예상됩니다.

APAC, 예측 기간 동안 디스플레이 시장에서 가장 높은 CAGR 목격

APAC은 예측 기간 동안 가장 높은 CAGR을 보일 것으로 예상됩니다. 디스플레이 패널 제조 공장의 증가와 OLED 디스플레이의 빠른 채택은 이 지역 시장의 성장에 중요한 다른 요소입니다. APAC에서는 인건비가 낮아 디스플레이 패널의 전체 제조 비용을 절감합니다. 이로 인해 다양한 기업들이 이 지역에 새로운 OLED 및 LCD 패널 제조 공장을 설립하게 되었습니다. 소비자 가전, 소매, BFSI, 의료, 운송, 스포츠 및 엔터테인먼트 산업은 APAC의 디스플레이 시장 성장에 크게 기여할 것으로 예상됩니다. 또한, 특히 중국, 인도 및 한국과 같은 국가에서 다양한 산업 분야에서 디스플레이 장치의 채택이 증가하는 것은 시장 성장을 지원하는 핵심 요소입니다. 게다가 코로나19로 인해 스마트폰과 노트북에 대한 수요가 재택근무 기준에 따라 증가했습니다. 또한 금융 및 교육 기관에서는 디지털 교수법을 채택하고 있습니다. 이러한 요인은 상업용 및 비즈니스 목적의 소형 및 대형 디스플레이에 대한 수요 증가에 기여하고 있습니다.

주요 시장 참여자

삼성전자 (한국), LG디스플레이 (한국), BOE Technology (중국), AU Optronics (대만) 및 INNOLUX (대만)가 디스플레이 시장의 주요 업체입니다.

보고서 범위

|

보고서 측정항목 |

세부 |

| 수년간 시장 규모 가용성 | 2017–2026년 |

| 기준 연도 | 2020 |

| 예측 기간 | 2021년–2026년 |

| 예측 단위 | 가치(미국 달러) |

| 적용되는 세그먼트 | 디스플레이 기술, 패널 크기, 제품 유형, 수직 및 지역별 |

| 적용 지역 | 북미, 유럽, APAC 및 ROW |

| 적용되는 회사 | Samsung Electronics(한국), LG Display(한국), Sharp(Foxconn)(일본), Japan Display(일본), Innolux(대만), NEC Corporation(일본), Panasonic Corporation(일본), Leyard Optoelectronic(Planar) (중국), BOE Technology(중국), AU Optronics(대만) 및 Sony(일본). 총 20명의 플레이어가 포함됩니다. |

이 연구 보고서는 디스플레이 기술, 패널 크기, 제품 유형, 수직 및 지역별로 디스플레이 시장을 분류합니다.

디스플레이 기술 기반 시장:

- LCD

- OLED

- 마이크로 LED

- 직시 LED

- 다른

패널 크기에 따른 시장:

- 마이크로디스플레이

- 중소형 패널

- 대형 패널

제품 유형에 따른 시장:

- 스마트폰

- 텔레비전 세트

- PC 모니터 및 노트북

- 디지털 안내판/대형 디스플레이

- 자동차 디스플레이

- 정제

- 스마트 웨어러블

- 스마트 워치

- AR HMD

- VR HMD

- 기타

수직 기반 시장:

- 소비자

- 자동차

- 스포츠 및 엔터테인먼트

- 교통

- 소매, 접객업 및 BFSI

- 산업 및 기업

- 교육

- 보건 의료

- 국방 및 항공우주

- 기타

- 지역별 시장

- 북아메리카

- 우리를

- 캐나다

- 멕시코

- 유럽

- 독일

- 영국

- 프랑스

- 나머지 유럽

- APACROW

- 중국

- 일본

- 대한민국

- 대만

- 나머지 APAC

-

- 남아메리카

- 중동 및 아프리카

최근 개발

- 2020년 4월, AU Optronics는 고해상도 플렉시블 마이크로 LED 디스플레이 기술을 개발하기 위해 Micro LED 기술 제공업체인 PlayNitride Inc.와 제휴했습니다. AUO와 PlayNitride는 각각 디스플레이 및 LED 분야에서 전문성을 발휘하여 최고 228PPI 픽셀 밀도를 갖춘 선도적인 9.4인치 고해상도 플렉서블 마이크로 LED 디스플레이를 공동으로 개발했습니다.

- 2020년 2월, 삼성은 시드니 무어 파크의 HOYTS 엔터테인먼트 쿼터에서 호주 최초의 오닉스 스크린을 공개했습니다. 새로운 할부는 삼성의 최신 14미터 Onyx Cinema LED 스크린을 특징으로 합니다.

- LG디스플레이는 2020년 1월 7일부터 10일까지 미국 라스베이거스에서 열리는 CES 2020에서 최신 디스플레이와 기술을 공개했다. LG디스플레이는 65인치 UHD(UHD) 벤더블 OLED 디스플레이와 55인치 FHD(FHD)를 선보인다. 투명 OLED 디스플레이.

- 2020년 1월 BOE Health Technology와 Beijing Emergency Medical Center는 "IoT + pre-hospital care"라는 새로운 모델을 위해 협력하여 IoT 기술을 병원 전 치료 과정에 적용하고 병원 전 치료의 효율성을 개선하기 위해 협력했습니다. 중국에서.

- LG디스플레이는 2019년 8월 중국 광저우에 연간 1000만대의 대형 OLED 패널을 생산할 8.5세대(2,200mm x 2,500mm) OLED 패널 생산 공장을 가동한다고 밝혔다.

게시 시간: 2021년 6월 29일