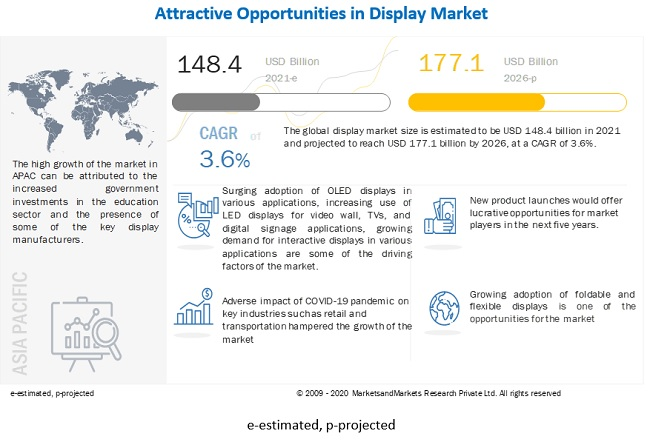

Det globale displaymarkedsstørrelse blev vurderet til USD 148,4 milliarder i 2021 og forventes at nå USD 177,1 milliarder i 2026. Det forventes at vokse med en CAGR på 3,6 % i prognoseperioden. Stigende anvendelse af OLED-skærme i forskellige applikationer, stigende brug af LED-skærme til videovægge, tv'er og digitale skilteapplikationer, stigende efterspørgsel efter interaktive skærme i forskellige applikationer og stigende efterspørgsel efter skærmbaseret medicinsk udstyr, herunder ventilatorer og åndedrætsværn, pga. til COVID-19-pandemien er de vigtigste drivende faktorer for markedet.

Markedsdynamik:

Driver: Stigende brug af LED-skærme til videovæg, tv og digitale skilteapplikationer

LED-skærme er blandt de mest brugte typer skærmteknologi til forskellige applikationer. Det har en større størrelse af markedet sammenlignet med andre teknologier. I de senere år er LED-skærmindustrien blevet modnet, men ikke med hensyn til innovation. Et af de seneste fremskridt inden for LED-skærme er miniaturiseringen af de dele, der er nødvendige for at bygge en LED-skærm. Miniaturisering har gjort det muligt for LED-skærme at blive ultratynde og vokse til enorme størrelser, hvilket gør det muligt for skærme at hvile på enhver overflade, indeni eller udenfor. Anvendelser af LED'er er mangedoblet, hovedsageligt delvist på grund af teknologiske fremskridt, herunder forbedret opløsning, større lysstyrkemuligheder, produktalsidighed og udviklingen af hærdede overflade-LED'er og mikro-LED'er. LED-skærme bruges også i vid udstrækning til digitale skilteapplikationer, såsom til reklamer, og digitale billboards, hvilket hjælper mærker med at skille sig ud fra resten. For eksempel, i august 2018 monterede Peppermill Casino i Reno, Nevada, en buet LED digital skiltning videovæg fra Samsung. LED-skærme er således meget brugt til at forbedre kundeoplevelsen. Nogle af de førende på dette område er Samsung Electronics (Sydkorea) og Sony (Japan), efterfulgt af LG Corporation (Sydkorea) og NEC Corporation (Japan).

Tilbageholdenhed: Fald i efterspørgslen efter skærme fra detailsektoren på grund af drastisk skift mod online annoncering og shopping

Digital annoncering er mere sofistikeret, personlig og relevant nu. Forbrugerne bruger mere tid online end før, og digital annoncering er en ideel måde at nå ud til forbrugere med flere enheder og flere kanaler. Online annoncering har således vundet popularitet i de senere år. Desuden har den udbredte tilgængelighed af internettet ansporet til en enorm vækst i digital annoncering. Øgede udgifter til online annoncering fra forskellige store aktører, såsom Facebook og Google, er også en væsentlig faktor for den øgede brug af online annoncering. Programmatisk annoncering tager også fart. Programmatisk annoncering refererer til brugen af automatiserede systemer og data til at træffe beslutninger om mediekøb uden menneskelig indblanding. På grund af dette er efterspørgslen efter displays, som tidligere blev brugt til reklame for produkter og mærker i butikker og på kommercielle steder, faldet markant.

Mulighed: Stigende anvendelse af foldbare og fleksible skærme

Sammenfoldelige skærme er blevet populære i tablets, smartphones og notebooks i de senere år. Fleksible displaypaneler er bøjelige på grund af de fleksible substrater, der bruges til at fremstille dem. Det fleksible substrat kan være plast, metal eller fleksibelt glas; Plast- og metalpaneler er lette, tynde og holdbare og er praktisk talt brudsikre. Foldbare telefoner er baseret på fleksibel skærmteknologi, som er bygget op omkring OLED-skærme. Virksomheder som Samsung og LG masseproducerer fleksible OLED-skærme til smartphones, tv-apparater og smartwatches. Disse skærme er dog ikke just fleksible set fra slutbrugernes perspektiv; fabrikanter bøjer eller kurver disse displaypaneler og bruger dem i slutprodukter. Nogle af de største udviklere af foldbare OLED-teknologier inkluderer Samsung og BOE Technology. I maj 2018 demonstrerede BOE adskillige nye teknologier, herunder en 6,2-tommer 1440×3008 foldbar (1R) OLED-skærm med et berøringslag og en foldbar 7,56″ 2048×1535 OLED.

Udfordring: Hindring i forsyningskæden og fremstillingsprocesser på grund af COVID-19

Mange lande har pålagt eller fortsætter med at indføre lockdowns for at begrænse spredningen af COVID-19. Dette har forstyrret forsyningskæden på forskellige markeder, herunder displaymarkedet. Forsyningskædehindringer skaber udfordringer for displayproducenter i fremstilling og levering af deres produkter. Kina er det værst ramte land med hensyn til displayproduktion på grund af COVID-19. Producenterne fik kun tilladt 70% til 75% af kapacitetsudnyttelsen sammenlignet med den normale sats på 90% til 95%. For eksempel forventer Omdia Display, en skærmproducent i Kina, et fald på 40 % til 50 % i sin samlede skærmproduktion på grund af mangel på arbejdskraft, mangel på logistiksupport og karantæneprocedurer.

LCD-teknologi vil tegne sig for en større andel af displaymarkedet i 2026

LCD-teknologi er blevet meget brugt i displayprodukter i løbet af de sidste par årtier. I øjeblikket bruger mange områder, såsom detailhandel, virksomhedskontorer og banker, LCD-baserede produkter. LCD-segmentet havde den største markedsandel i 2020 og var et relativt modent segment. LED-teknologi forventes dog at registrere en fremtrædende vækstrate i prognoseperioden. Fremskridt inden for LED-teknologi og dens energieffektive natur driver markedet for denne teknologi. Faktorer som høj konkurrence fra nyere teknologier, forstyrrelser i forholdet mellem udbud og efterspørgsel og fald i ASP'er for LCD-skærme forventes at skubbe LCD-skærmmarkedet mod negativ vækst i prognoseperioden. Desuden planlægger Panasonic at indstille LCD-produktionen i 2021. Nøgle-tv-producenter, såsom LG Electronics og Sony, lider af massive tab på grund af faldet i efterspørgslen efter LCD-paneler.

Smartphones vil tegne sig for en større andel af displaymarkedet i 2026

Markedet for smartphones forventes at have en stor del af markedet. Denne vækst vil primært blive drevet frem af smartphone-producenternes stigende anvendelse af OLED og fleksible skærme. Forsendelsen af fleksible OLED-skærme til høje priser stiger hurtigt; denne tendens forventes at fortsætte i prognoseperioden. Smart wearables-segmentet er dukket op som den nye vækstvej for det globale marked. Efterspørgslen efter disse enheder stiger hurtigt, og med den høje anvendelse af AR/VR-teknologier forventes efterspørgslen efter smarte wearables at stige eksponentielt i løbet af prognoseperioden.

APAC er vidne til den højeste CAGR på displaymarkedet i prognoseperioden

APAC forventes at opleve den højeste CAGR i prognoseperioden. Stigende antal skærmpanelfremstillingsanlæg og den hurtige indførelse af OLED-skærme er nogle andre faktorer, der er medvirkende til væksten af markedet i regionen. Arbejdsomkostningerne er lave i APAC, hvilket reducerer de samlede produktionsomkostninger for skærmpaneler. Dette har tiltrukket forskellige virksomheder til at etablere deres nye OLED- og LCD-panelfabrikker i denne region. Forbrugerelektronik, detailhandel, BFSI, sundhedspleje, transport og sports- og underholdningsindustrien forventes at bidrage væsentligt til væksten af displaymarkedet i APAC. Derudover er den stigende anvendelse af displayenheder i forskellige industrier, især i lande som Kina, Indien og Sydkorea, en nøglefaktor, der understøtter markedsvæksten. På grund af COVID-19-pandemien er efterspørgslen efter smartphones og bærbare computere desuden steget på grund af normer for arbejde hjemmefra. Også finansielle institutioner og uddannelsesinstitutioner tager digitale undervisningsmetoder i brug. Disse faktorer bidrager til den øgede efterspørgsel efter små og store displays til kommercielle og forretningsmæssige formål.

Nøgle markedsaktører

Samsung Electronics (Sydkorea), LG Display (Sydkorea), BOE Technology (Kina), AU Optronics (Taiwan) og INNOLUX (Taiwan) er blandt de største spillere på displaymarkedet.

Rapportens omfang

|

Rapportmetrik |

detaljer |

| Tilgængelig markedsstørrelse i årevis | 2017-2026 |

| Basisår | 2020 |

| Prognoseperiode | 2021-2026 |

| Prognoseenheder | Værdi (USD) |

| Dækkede segmenter | Efter skærmteknologi, panelstørrelse, produkttype, vertikal og region |

| Geografier dækket | Nordamerika, Europa, APAC og RoW |

| Dækkede virksomheder | Samsung Electronics (Sydkorea), LG Display (Sydkorea), Sharp (Foxconn) (Japan), Japan Display (Japan), Innolux (Taiwan), NEC Corporation (Japan), Panasonic Corporation (Japan), Leyard Optoelectronic (Planar) (Kina), BOE Technology (Kina), AU Optronics (Taiwan) og Sony (Japan). I alt er 20 spillere dækket. |

Denne forskningsrapport kategoriserer skærmmarkedet efter skærmteknologi, panelstørrelse, produkttype, vertikal og region

Marked baseret på displayteknologi:

- LCD

- OLED

- Mikro-LED

- LED med direkte visning

- Andet

Marked baseret på panelstørrelse:

- Mikroskærme

- Små og mellemstore paneler

- Store paneler

Marked baseret på produkttype:

- Smartphones

- Fjernsynsapparater

- PC-skærme og bærbare computere

- Digital skiltning /storformatskærme

- Automotive skærme

- Tabletter

- Smart Wearables

- Smartwatch

- AR HMD

- VR HMD

- Andre

Marked baseret på lodret:

- Forbruger

- Automotive

- Sport og underholdning

- Transport

- Detailhandel, gæstfrihed og BFSI

- Industri og virksomhed

- Uddannelse

- Sundhedspleje

- Forsvar og rumfart

- Andre

- Marked baseret på regionen

- Nordamerika

- OS

- Canada

- Mexico

- Europa

- Tyskland

- Storbritannien

- Frankrig

- Resten af Europa

- APACRoW

- Kina

- Japan

- Sydkorea

- Taiwan

- Resten af APAC

-

- Sydamerika

- Mellemøsten og Afrika

Seneste udvikling

- I april 2020 indgik AU Optronics et samarbejde med PlayNitride Inc., en udbyder af mikro-LED-teknologi, for at udvikle fleksibel mikro-LED-skærmteknologi med høj opløsning. AUO og PlayNitride brugte hver deres ekspertise inden for skærm og LED for i fællesskab at udvikle en førende 9,4-tommer højopløsnings fleksibel mikro LED-skærm med den højeste 228 PPI pixeltæthed.

- I februar 2020 afslørede Samsung sin Onyx-skærm i Australien i HOYTS Entertainment Quarter i Moore Park, Sydney, den første i Australien. Den nye udgave byder på Samsungs seneste 14-meter Onyx Cinema LED-skærm.

- I januar 2020 afslørede LG Display sine seneste skærme og teknologier ved CES 2020 i Las Vegas fra 7. til 10. januar. Virksomheden vil introducere en 65-tommer Ultra HD (UHD) bøjelig OLED-skærm og en 55-tommer Full HD (FHD) Transparent OLED-skærm.

- I januar 2020 gik BOE Health Technology og Beijing Emergency Medical Center sammen om den nye model af "IoT + præhospital pleje" for at anvende IoT-teknologi til processen med præhospital pleje og arbejde sammen om at forbedre effektiviteten af præhospital pleje i Kina.

- I august 2019 annoncerede LG Display åbningen af sin 8,5. generation (2.200 mm x 2.500 mm) OLED-panelproduktionsfabrik i Guangzhou, Kina, for at producere 10 millioner store OLED-paneler om året.

Indlægstid: 29. juni 2021