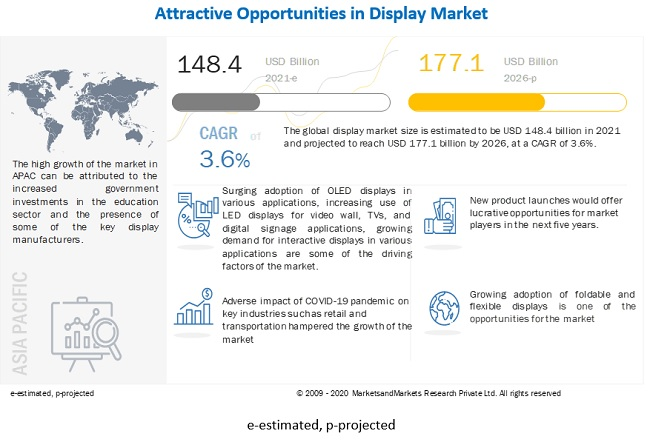

Pasaulinės ekranų rinkos dydis 2021 m. buvo įvertintas 148,4 mlrd. USD, o iki 2026 m. prognozuojama, kad ji pasieks 177,1 mlrd. USD. Prognozuojamu laikotarpiu CAGR išaugs 3,6 %. Dėl didėjančio OLED ekranų naudojimo įvairiose srityse, vis dažniau naudojamų LED ekranų vaizdo sienoms, televizoriams ir skaitmeninių ženklų programoms, didėjanti interaktyvių ekranų paklausa įvairiose srityse ir didėjanti ekranu pagrįstos medicininės įrangos, įskaitant ventiliatorius ir respiratorius, paklausa. COVID-19 pandemija yra pagrindiniai rinkos varomieji veiksniai.

Rinkos dinamika:

Vairuotojas: vis dažniau naudojami LED ekranai vaizdo sienoms, televizoriams ir skaitmeninių ženklų programoms

LED ekranai yra viena iš dažniausiai naudojamų rodymo technologijų įvairioms reikmėms. Jis užima didesnį rinkos dydį, palyginti su kitomis technologijomis. Pastaraisiais metais LED ekranų pramonė subrendo, bet ne naujovių požiūriu. Vienas iš naujausių LED ekranų pasiekimų yra LED ekranui sukurti reikalingų dalių miniatiūrizavimas. Miniatiūrizavimas leido LED ekranams tapti itin plonais ir išaugti iki didžiulių dydžių, todėl ekranai gali stovėti ant bet kokio paviršiaus, tiek viduje, tiek išorėje. Šviesos diodų pritaikymas padaugėjo, daugiausia dėl technologinės pažangos, įskaitant didesnę skiriamąją gebą, didesnį ryškumą, gaminio universalumą ir grūdinto paviršiaus šviesos diodų bei mikro šviesos diodų kūrimą. LED ekranai taip pat plačiai naudojami skaitmeniniams iškaboms, pavyzdžiui, reklamai, ir skaitmeniniams reklaminiams skydams, kurie padeda prekių ženklams išsiskirti iš kitų. Pavyzdžiui, 2018 m. rugpjūčio mėn. Peppermill Casino Reno mieste, Nevadoje, sumontavo lenktą LED skaitmeninių ženklų vaizdo sieną iš Samsung. Taigi LED ekranai yra plačiai naudojami siekiant pagerinti klientų patirtį. Vieni iš šios srities lyderių yra „Samsung Electronics“ (Pietų Korėja) ir „Sony“ (Japonija), po jų seka „LG Corporation“ (Pietų Korėja) ir „NEC Corporation“ (Japonija).

Apribojimas: mažmeninės prekybos sektoriaus ekranų paklausos mažėjimas dėl drastiško perėjimo prie internetinės reklamos ir apsipirkimo

Skaitmeninė reklama dabar yra sudėtingesnė, labiau suasmeninta ir aktualesnė. Vartotojai internete praleidžia daugiau laiko nei anksčiau, o skaitmeninė reklama yra idealus būdas pasiekti vartotojus iš kelių įrenginių ir kanalų. Taigi pastaraisiais metais internetinė reklama išpopuliarėjo. Be to, plačiai paplitęs internetas paskatino milžinišką skaitmeninės reklamos augimą. Padidėjusios įvairių didžiųjų žaidėjų, tokių kaip Facebook ir Google, išlaidos reklamai internete taip pat yra pagrindinis veiksnys, skatinantis aktyvesnį internetinės reklamos naudojimą. Įsibėgėja ir programinė reklama. Programinė reklama reiškia automatizuotų sistemų ir duomenų naudojimą priimant sprendimus dėl žiniasklaidos pirkimo be žmogaus įsikišimo. Dėl to gerokai sumažėjo ekranų, kurie anksčiau buvo naudojami prekių ir prekių ženklų reklamai parduotuvėse ir komercinėse vietose, paklausa.

Galimybė: vis dažniau naudojami sulankstomi ir lankstūs ekranai

Sulankstomi ekranai pastaraisiais metais išpopuliarėjo planšetiniuose kompiuteriuose, išmaniuosiuose telefonuose ir nešiojamuosiuose kompiuteriuose. Lanksčios ekrano plokštės yra lankstomos dėl joms gaminti naudojamų lanksčių pagrindų. Lankstus pagrindas gali būti plastikas, metalas arba lankstus stiklas; plastikinės ir metalinės plokštės yra lengvos, plonos ir patvarios bei praktiškai nedūžtančios. Sulankstomi telefonai yra pagrįsti lanksčia ekrano technologija, kuri sukurta aplink OLED ekranus. Tokios įmonės kaip „Samsung“ ir LG masiškai gamina lanksčias OLED ekrano plokštes išmaniesiems telefonams, televizoriams ir išmaniesiems laikrodžiams. Tačiau galutinio vartotojo požiūriu šie ekranai nėra tiksliai lankstūs; gamintojai lenkia arba išlenkia šias ekrano plokštes ir naudoja jas galutiniuose gaminiuose. Kai kurie pagrindiniai sulankstomų OLED technologijų kūrėjai yra „Samsung“ ir „BOE Technology“. 2018 m. gegužės mėn. BOE pristatė keletą naujų technologijų, įskaitant 6,2 colio 1440 × 3008 sulankstomą (1R) OLED ekraną su jutikliniu sluoksniu ir sulankstomą 7,56 colio 2048 × 1535 OLED.

Iššūkis: tiekimo grandinės ir gamybos procesų kliūtys dėl COVID-19

Daugelis šalių buvo įvedusios arba tebeveda užraktus, kad sustabdytų COVID-19 plitimą. Tai sutrikdė įvairių rinkų, įskaitant ekranų rinką, tiekimo grandinę. Tiekimo grandinės kliūtys kelia iššūkių vitrinų gamintojams gaminant ir tiekiant savo produktus. Kinija yra labiausiai nukentėjusi šalis dėl ekranų gamybos dėl COVID-19. Gamintojams buvo leista panaudoti tik 70–75 % pajėgumų, palyginti su įprastu 90–95 % pajėgumu. Pavyzdžiui, Kinijos ekranų gamintoja „Omdia Display“ tikisi, kad bendra ekranų gamyba sumažės 40–50 % dėl darbo jėgos trūkumo, logistikos pagalbos trūkumo ir karantino procedūrų.

LCD technologija iki 2026 m. sudarys didesnę ekranų rinkos dalį

LCD technologija buvo plačiai naudojama ekrano gaminiuose per pastaruosius kelis dešimtmečius. Šiuo metu daugelyje sričių, tokių kaip mažmeninė prekyba, įmonių biurai ir bankai, naudojami LCD produktai. LCD segmentas 2020 m. užėmė didžiausią rinkos dalį ir buvo gana subrendęs segmentas. Tačiau tikimasi, kad LED technologija prognozuojamu laikotarpiu užfiksuos didelį augimo tempą. LED technologijos pažanga ir jos energiją taupantis pobūdis skatina šios technologijos rinką. Tikimasi, kad tokie veiksniai kaip didelė konkurencija su naujesnėmis technologijomis, pasiūlos ir paklausos santykio sutrikimas bei LCD ekranų plokščių ASP mažėjimas, prognozuojamu laikotarpiu LCD ekranų rinką paskatins neigiamo augimo link. Be to, „Panasonic“ planuoja iki 2021 m. nutraukti LCD gamybą. Pagrindiniai televizorių gamintojai, tokie kaip „LG Electronics“ ir „Sony“, patiria didžiulius nuostolius dėl sumažėjusios LCD ekranų paklausos.

Išmanieji telefonai iki 2026 m. sudarys didesnę ekrano rinkos dalį

Tikimasi, kad išmaniųjų telefonų rinka užims didelę rinkos dalį. Šį augimą daugiausia paskatins išmaniųjų telefonų gamintojų vis dažniau imamasi OLED ir lanksčių ekranų. Didelės kainos lanksčių OLED ekranų siunta sparčiai didėja; prognozuojamu laikotarpiu ši tendencija turėtų išlikti. Išmaniųjų nešiojamų drabužių segmentas tapo nauju augimo keliu pasaulinėje rinkoje. Šių įrenginių paklausa sparčiai auga, o plačiai pritaikius AR/VR technologijas, prognozuojamu laikotarpiu išmaniųjų nešiojamų įrenginių paklausa turėtų išaugti eksponentiškai.

APAC bus didžiausias CAGR ekranų rinkoje prognozuojamu laikotarpiu

Tikimasi, kad APAC prognozuojamu laikotarpiu bus didžiausias CAGR. Didėjantis ekranų plokščių gamybos įmonių skaičius ir greitas OLED ekranų pritaikymas yra kai kurie kiti veiksniai, lemiantys rinkos augimą regione. APAC darbo sąnaudos yra mažos, o tai sumažina bendras ekrano plokščių gamybos sąnaudas. Tai paskatino įvairias bendroves šiame regione įkurti naujas OLED ir LCD ekranų gamybos gamyklas. Tikimasi, kad plataus vartojimo elektronikos, mažmeninės prekybos, BFSI, sveikatos priežiūros, transporto, sporto ir pramogų pramonės šakos labai prisidės prie APAC ekranų rinkos augimo. Be to, didėjantis ekrano įrenginių naudojimas įvairiose pramonės šakose, ypač tokiose šalyse kaip Kinija, Indija ir Pietų Korėja, yra pagrindinis veiksnys, skatinantis rinkos augimą. Be to, dėl COVID-19 pandemijos išmaniųjų telefonų ir nešiojamųjų kompiuterių paklausa išaugo dėl darbo iš namų normų. Be to, finansų ir švietimo institucijos taiko skaitmeninius mokymo metodus. Šie veiksniai prisideda prie padidėjusios mažų ir didelių ekranų komerciniams ir verslo tikslams paklausos.

Pagrindiniai rinkos žaidėjai

„Samsung Electronics“ (Pietų Korėja), „ LG Display “ (Pietų Korėja), „ BOE Technology “ (Kinija), „ AU Optronics “ (Taivanas) ir INNOLUX (Taivanas) yra vieni iš pagrindinių ekranų rinkos dalyvių.

Ataskaitos apimtis

|

Ataskaitos metrika |

Detalės |

| Rinkos dydžio prieinamumas metams | 2017–2026 m |

| Baziniai metai | 2020 |

| Prognozės laikotarpis | 2021–2026 m |

| Prognozės vienetai | Vertė (USD) |

| Padengti segmentai | Pagal ekrano technologiją, skydelio dydį, produkto tipą, vertikalą ir regioną |

| Apimtos geografijos | Šiaurės Amerika, Europa, APAC ir RoW |

| Apimtos įmonės | Samsung Electronics (Pietų Korėja), LG Display (Pietų Korėja), Sharp (Foxconn) (Japonija), Japan Display (Japonija), Innolux (Taivanas), NEC Corporation (Japonija), Panasonic Corporation (Japonija), Leyard Optoelectronic (Planar) (Kinija), BOE Technology (Kinija), AU Optronics (Taivanas) ir Sony (Japonija). Iš viso yra 20 žaidėjų. |

Šioje tyrimo ataskaitoje ekrano rinka skirstoma į kategorijas pagal ekrano technologiją, skydelio dydį, gaminio tipą, vertikalę ir regioną

Rinka, pagrįsta ekrano technologija:

- skystųjų kristalų

- OLED

- Mikro-LED

- Tiesioginio veikimo šviesos diodas

- Kita

Rinka pagal skydelio dydį:

- Mikro ekranai

- Mažos ir vidutinio dydžio plokštės

- Didelės plokštės

Rinka pagal produkto tipą:

- Išmanieji telefonai

- Televizoriai

- Kompiuterių monitoriai ir nešiojamieji kompiuteriai

- Skaitmeninis parašas/ didelio formato ekranai

- Automobilių ekranai

- Tabletės

- Išmanieji nešiojami

- Išmanusis laikrodis

- AR HMD

- VR HMD

- Kiti

Rinka pagal vertikalę:

- Vartotojas

- Automobiliai

- Sportas ir pramogos

- Transportas

- Mažmeninė prekyba, svetingumas ir BFSI

- Pramonė ir įmonė

- Išsilavinimas

- Sveikatos apsauga

- Gynyba ir aviacija

- Kiti

- Rinka, pagrįsta regionu

- Šiaurės Amerika

- JAV

- Kanada

- Meksika

- Europa

- Vokietija

- JK

- Prancūzija

- Likusi Europa

- APACRoW

- Kinija

- Japonija

- Pietų Korėja

- Taivanas

- Likusi APAC dalis

-

- Pietų Amerika

- Artimieji Rytai ir Afrika

Naujausi įvykiai

- 2020 m. balandžio mėn. „AU Optronics“ bendradarbiavo su „PlayNitride Inc.“, „Micro LED“ technologijos tiekėja, siekdama sukurti didelės raiškos lanksčią mikro LED ekrano technologiją. AUO ir PlayNitride panaudojo savo patirtį ekrano ir LED srityje, kad kartu sukurtų pirmaujantį 9,4 colio didelės raiškos lankstų mikro LED ekraną su didžiausiu 228 PPI pikselių tankiu.

- 2020 m. vasarį Samsung pristatė savo Onyx ekraną Australijoje HOYTS pramogų kvartale Moore parke, Sidnėjuje – pirmąjį Australijoje. Naujoje dalyje yra naujausias Samsung 14 metrų Onyx Cinema LED ekranas.

- 2020 m. sausį LG Display pristatė savo naujausius ekranus ir technologijas CES 2020 parodoje Las Vegase, sausio 7–10 d., bendrovė pristatys 65 colių Ultra HD (UHD) sulenkiamą OLED ekraną ir 55 colių Full HD (FHD) ekraną. Skaidrus OLED ekranas.

- 2020 m. sausio mėn. BOE Health Technology ir Pekino greitosios medicinos pagalbos centras bendradarbiavo kurdami naują „IoT + ikistacionarinės priežiūros“ modelį, siekdami pritaikyti daiktų interneto technologiją ikistaiginės priežiūros procese ir bendradarbiauti, kad pagerintų ikistaiginės priežiūros efektyvumą. Kinijoje.

- 2019 m. rugpjūčio mėn. „LG Display“ paskelbė atidaranti 8,5 kartos (2 200 mm x 2 500 mm) OLED plokščių gamyklą Guangdžou mieste, Kinijoje, kuri per metus pagamins 10 milijonų didelių OLED plokščių.

Paskelbimo laikas: 2021-06-29