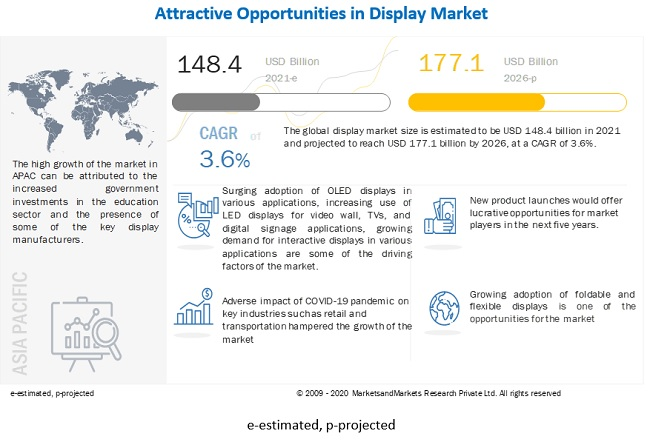

世界のディスプレイ市場規模は2021年に1,484億米ドルと評価され、2026年までに1,771億米ドルに達すると予測されています。予測期間中、3.6%のCAGRで成長すると予想されます。 さまざまなアプリケーションでのOLEDディスプレイの採用の急増、ビデオウォール、TV、デジタルサイネージアプリケーションでのLEDディスプレイの使用の増加、さまざまなアプリケーションでのインタラクティブディスプレイの需要の増加、換気装置や呼吸器などのディスプレイベースの医療機器の需要の増加COVID-19のパンデミックは、市場の主要な推進要因です。

市場のダイナミクス:

ドライバー:ビデオウォール、テレビ、デジタルサイネージアプリケーションでのLEDディスプレイの使用の増加

LEDディスプレイは、さまざまなアプリケーションで最も使用されているタイプのディスプレイ技術の1つです。 それは他の技術と比較して市場のより大きなサイズを保持します。 近年、LEDディスプレイ業界は成熟していますが、イノベーションの観点からは成熟していません。 LEDディスプレイの最近の進歩の1つは、LEDスクリーンの構築に必要な部品の小型化です。 小型化により、LEDスクリーンは超薄型になり、巨大なサイズに成長し、スクリーンを内外を問わずあらゆる表面に置くことができるようになりました。 LEDの用途は、主に、解像度の向上、輝度機能の向上、製品の多様性、硬化表面LEDおよびマイクロLEDの開発など、技術の進歩により拡大しています。 LEDディスプレイは、広告などのデジタルサイネージアプリケーションや、ブランドを他のブランドから際立たせるのに役立つデジタル看板にも広く使用されています。 たとえば、2018年8月、ネバダ州リノのPeppermill Casinoは、Samsungの湾曲したLEDデジタルサイネージビデオウォールを設置しました。 したがって、LEDディスプレイは、顧客体験を向上させるために広く使用されています。 この分野のリーダーには、Samsung Electronics(韓国)とSony(日本)があり、LG Corporation(韓国)とNEC Corporation(日本)がそれに続きます。

制約:オンライン広告とショッピングへの大幅なシフトにより、小売部門からのディスプレイの需要が減少

現在、デジタル広告はより洗練され、パーソナライズされ、関連性があります。 消費者は以前よりもオンラインで多くの時間を費やしており、デジタル広告はマルチデバイス、マルチチャネルの消費者にリーチするための理想的な方法を提供します。 このように、オンライン広告は近年人気を博しています。 さらに、インターネットの普及により、デジタル広告の驚異的な成長が促進されました。 FacebookやGoogleなどのさまざまな大手企業によるオンライン広告への支出の増加も、オンライン広告の利用が拡大している主な要因です。 プログラマティック広告も勢いを増しています。 プログラマティック広告とは、自動化されたシステムとデータを使用して、人間の干渉なしにメディア購入の意思決定を行うことを指します。 これにより、以前は店舗や商業施設で商品やブランドの宣伝に使用されていたディスプレイの需要が大幅に減少しました。

機会:折りたたみ式で柔軟なディスプレイの採用が拡大しています

折りたたみ式ディスプレイは、近年、タブレット、スマートフォン、ノートブックで人気が高まっています。 フレキシブルディスプレイパネルは、それらを製造するために使用される柔軟な基板のために曲げることができます。 フレキシブル基板は、プラスチック、金属、またはフレキシブルガラスにすることができます。 プラスチックと金属のパネルは、軽く、薄く、耐久性があり、実質的に飛散防止です。 折りたたみ式携帯電話は、OLEDスクリーンを中心に構築されたフレキシブルディスプレイ技術に基づいています。 サムスンやLGなどの企業は、スマートフォン、テレビ、スマートウォッチ向けの柔軟なOLEDディスプレイパネルを大量生産しています。 ただし、これらの表示は、エンドユーザーの観点からは正確に柔軟ではありません。 メーカーはこれらのディスプレイパネルを曲げたり曲げたりして、最終製品に使用します。 折りたたみ式OLEDテクノロジーの主要な開発者には、SamsungやBOEテクノロジーが含まれます。 2018年5月、BOEは、タッチレイヤーを備えた6.2インチの1440×3008折りたたみ式(1R)OLEDディスプレイや、折りたたみ式の7.56インチ2048×1535 OLEDなど、いくつかの新技術を実証しました。

課題:COVID-19によるサプライチェーンと製造プロセスの障害

多くの国が、COVID-19の蔓延を封じ込めるために封鎖を課したか、課し続けています。 これは、ディスプレイ市場を含むさまざまな市場のサプライチェーンを混乱させました。 サプライチェーンの障害は、ディスプレイメーカーが製品を製造および供給する際の課題を生み出しています。 中国は、COVID-19により、ディスプレイ製造の面で最も打撃を受けた国です。 メーカーは、通常の90%から95%の割合と比較して、稼働率の70%から75%しか許可されていませんでした。 たとえば、中国のディスプレイメーカーであるOmdia Displayは、労働力の不足、ロジスティクスサポートの不足、および検疫手順により、ディスプレイ全体の生産が40%から50%減少すると予想しています。

2026年までにディスプレイ市場のより大きなシェアを占めるLCD技術

LCDテクノロジーは、過去数十年にわたってディスプレイ製品で広く使用されてきました。 現在、小売店、企業のオフィス、銀行など、多くの分野でLCDベースの製品が使用されています。 LCDセグメントは、2020年に最大の市場シェアを保持し、比較的成熟したセグメントでした。 ただし、LED技術は、予測期間中に顕著な成長率を記録する予定です。 LED技術の進歩とそのエネルギー効率の高い性質が、この技術の市場を牽引しています。 新技術との激しい競争、需給比率の混乱、LCDディスプレイパネルのASPの低下などの要因により、予測期間中にLCDディスプレイ市場はマイナス成長に向かうと予想されます。 さらに、パナソニックは2021年までにLCDの生産を停止することを計画しています。LGElectronicsやSonyなどの主要なテレビメーカーは、LCDパネルの需要の減少により巨額の損失を被っています。

2026年までにディスプレイ市場のより大きなシェアを占めるスマートフォン

スマートフォンの市場は、市場の主要なシェアを保持することが期待されています。 この成長は、主にスマートフォンメーカーによるOLEDとフレキシブルディスプレイの採用の増加によって推進されます。 高価格のフレキシブルOLEDディスプレイの出荷は急速に増加しています。 この傾向は、予測期間中も続くと予想されます。 スマートウェアラブルセグメントは、グローバル市場の新たな成長手段として浮上しています。 これらのデバイスの需要は急速に増加しており、AR / VRテクノロジーの高い採用により、スマートウェアラブルの需要は予測期間中に指数関数的に増加すると予想されます。

予測期間中にディスプレイ市場で最高のCAGRを目撃するAPAC

アジア太平洋地域は、予測期間中に最高のCAGRを目撃することが期待されます。 ディスプレイパネル製造工場の数の増加とOLEDディスプレイの迅速な採用は、この地域の市場の成長に貢献する他のいくつかの要因です。 APACの人件費は低く、ディスプレイパネルの全体的な製造コストが削減されます。 これにより、さまざまな企業がこの地域に新しいOLEDおよびLCDパネルの製造工場を設立するようになりました。 家庭用電化製品、小売、BFSI、ヘルスケア、輸送、スポーツ&エンターテインメント業界は、APACのディスプレイ市場の成長に大きく貢献することが期待されています。 さらに、さまざまな業界、特に中国、インド、韓国などの国でのディスプレイデバイスの採用の増加は、市場の成長を支える重要な要因です。 さらに、COVID-19のパンデミックにより、在宅勤務の基準によりスマートフォンやラップトップの需要が高まっています。 また、金融機関や教育機関はデジタル教育法を採用しています。 これらの要因は、商業およびビジネス目的の小規模および大規模ディスプレイの需要の増加に貢献しています。

主要な市場プレーヤー

サムスン電子 (韓国)、 LGディスプレイ (韓国)、 BOEテクノロジー (中国)、 AU Optronics (台湾)、および INNOLUX (台湾)は、ディスプレイ市場の主要なプレーヤーの1つです。

レポートの範囲

|

レポートメトリック |

詳細 |

| 何年にもわたる市場規模の可用性 | 2017〜2026 |

| 基準年 | 2020 |

| 予測期間 | 2021〜2026 |

| 予測単位 | 値(USD) |

| 対象セグメント | ディスプレイ技術、パネルサイズ、製品タイプ、垂直、および地域別 |

| 対象地域 | 北米、ヨーロッパ、APAC、およびRoW |

| 対象企業 | Samsung Electronics(韓国)、LG Display(韓国)、Sharp(Foxconn)(日本)、Japan Display(日本)、Innolux(台湾)、NEC Corporation(日本)、Panasonic Corporation(日本)、Leyard Optoelectronic(平面) (中国)、BOE Technology(中国)、AU Optronics(台湾)、Sony(日本)。 合計20人のプレイヤーがカバーされます。 |

この調査レポートは、ディスプレイテクノロジー、パネルサイズ、製品タイプ、垂直、および地域ごとに、ディスプレイ市場を分類します。

ディスプレイ技術に基づく市場:

- 液晶

- OLED

- マイクロLED

- ダイレクトビューLED

- 他の

パネルサイズに基づく市場:

- マイクロディスプレイ

- 中小規模のパネル

- 大きなパネル

製品タイプに基づく市場:

- スマートフォン

- テレビセット

- PCモニターとラップトップ

- 電子看板/大判ディスプレイ

- 自動車用ディスプレイ

- タブレット

- スマートウェアラブル

- スマートウォッチ

- AR HMD

- VR HMD

- その他

垂直に基づく市場:

- 消費者

- 自動車

- スポーツ&エンターテインメント

- 交通

- 小売、ホスピタリティ、およびBFSI

- インダストリアル&エンタープライズ

- 教育

- 健康管理

- 防衛と航空宇宙

- その他

- 地域に基づく市場

- 北米

- 我ら

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- その他のヨーロッパ

- APACRoW

- 中国

- 日本

- 韓国

- 台湾

- APACの残りの部分

-

- 南アメリカ

- 中東およびアフリカ

最近の開発

- 2020年4月、AU Optronicsは、マイクロLEDテクノロジープロバイダーであるPlayNitride Inc.と提携し、高解像度のフレキシブルマイクロLEDディスプレイテクノロジーを開発しました。 AUOとPlayNitrideはそれぞれ、ディスプレイとLEDの専門知識を発揮して、最高の228PPIピクセル密度を備えた最先端の9.4インチ高解像度フレキシブルマイクロLEDディスプレイを共同開発しました。

- 2020年2月、サムスンはオーストラリアで最初のオニキススクリーンをシドニーのムーアパークにあるHOYTSエンターテインメントクォーターで発表しました。 新作は、サムスンの最新の14メートルのオニキスシネマLEDスクリーンを備えています。

- LG Displayは、2020年1月にラスベガスで開催されたCES 2020で、1月7日から10日まで最新のディスプレイとテクノロジーを発表しました。同社は65インチのUltra HD(UHD)曲げ可能なOLEDディスプレイと55インチのFull HD(FHD)を発表します。透明なOLEDディスプレイ。

- 2020年1月、BOE HealthTechnologyとBeijingEmergency Medical Centerは、「IoT +プレホスピタルケア」の新しいモデルで提携し、IoTテクノロジーをプレホスピタルケアのプロセスに適用し、協力してプレホスピタルケアの効率を向上させました。中国で。

- LG Displayは、2019年8月、中国の広州に第8.5世代(2,200mm x 2,500mm)のOLEDパネル生産工場を開設し、年間1,000万枚の大型OLEDパネルを生産すると発表しました。

投稿時間:2021年6月29日