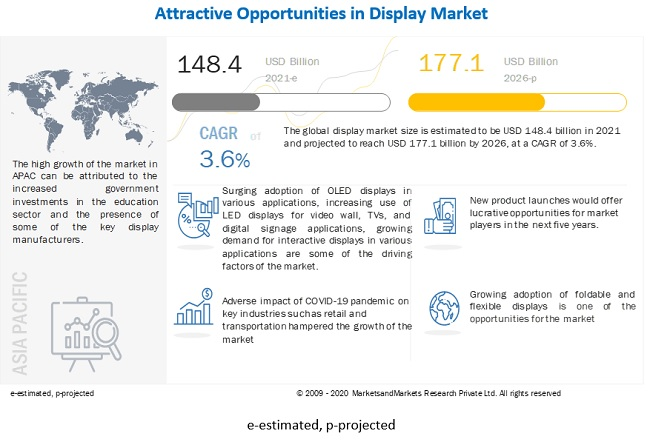

ขนาดตลาดจอแสดงผลทั่วโลกมีมูลค่า 148.4 พันล้านดอลลาร์ในปี 2564 และคาดว่าจะถึง 177.1 พันล้านดอลลาร์ในปี 2569 คาดว่าจะเติบโตที่ CAGR 3.6% ในช่วงระยะเวลาคาดการณ์ การนำจอแสดงผล OLED มาใช้อย่างแพร่หลายในแอปพลิเคชันต่างๆ การเพิ่มการใช้จอแสดงผล LED สำหรับวิดีโอวอลล์ ทีวี และแอปพลิเคชันป้ายดิจิตอล ความต้องการจอแสดงผลแบบโต้ตอบที่เพิ่มขึ้นในการใช้งานต่างๆ และความต้องการอุปกรณ์ทางการแพทย์แบบแสดงผลที่เพิ่มขึ้น ซึ่งรวมถึงเครื่องช่วยหายใจและเครื่องช่วยหายใจ เนื่องจาก การแพร่ระบาดของไวรัสโควิด-19 เป็นปัจจัยสำคัญที่ขับเคลื่อนตลาด

การเปลี่ยนแปลงของตลาด:

ไดรเวอร์: การใช้จอภาพ LED เพิ่มขึ้นสำหรับวิดีโอวอลล์ ทีวี และแอพพลิเคชั่นป้ายดิจิตอล

จอภาพ LED เป็นเทคโนโลยีการแสดงผลประเภทหนึ่งที่ใช้มากที่สุดสำหรับการใช้งานที่หลากหลาย มีตลาดขนาดใหญ่กว่าเมื่อเทียบกับเทคโนโลยีอื่นๆ ในช่วงไม่กี่ปีที่ผ่านมา อุตสาหกรรมจอแสดงผล LED ได้เติบโตเต็มที่ แต่ไม่ใช่ในแง่ของนวัตกรรม หนึ่งในความก้าวหน้าล่าสุดในจอแสดงผล LED คือการย่อขนาดชิ้นส่วนที่จำเป็นในการสร้างหน้าจอ LED การย่อขนาดทำให้หน้าจอ LED มีความบางเฉียบและขยายเป็นขนาดใหญ่ ทำให้หน้าจอสามารถวางบนพื้นผิวใดๆ ก็ได้ ทั้งภายในและภายนอก การใช้งาน LED ได้ทวีคูณขึ้น ส่วนใหญ่เป็นผลมาจากความก้าวหน้าทางเทคโนโลยี รวมถึงความละเอียดที่เพิ่มขึ้น ความสามารถในการให้ความสว่างที่มากขึ้น ความเก่งกาจของผลิตภัณฑ์ และการพัฒนาของ LED พื้นผิวแข็งและไมโคร LED จอภาพ LED ยังใช้กันอย่างแพร่หลายสำหรับป้ายโฆษณาดิจิทัล เช่น สำหรับการโฆษณา และป้ายโฆษณาดิจิทัล ซึ่งช่วยให้แบรนด์ต่างๆ โดดเด่นกว่าที่อื่นๆ ตัวอย่างเช่น ในเดือนสิงหาคม 2018 Peppermill Casino ในเมือง Reno รัฐเนวาดา ได้ติดตั้งวิดีโอวอลล์ป้ายดิจิตอล LED แบบโค้งจาก Samsung ดังนั้น จอภาพ LED จึงถูกนำมาใช้กันอย่างแพร่หลายในการปรับปรุงประสบการณ์ของลูกค้า ผู้นำบางคนในสาขานี้คือ Samsung Electronics (เกาหลีใต้) และ Sony (ญี่ปุ่น) ตามด้วย LG Corporation (เกาหลีใต้) และ NEC Corporation (ญี่ปุ่น)

ข้อจำกัด: ความต้องการแสดงสินค้าจากภาคการค้าปลีกลดลงเนื่องจากการเปลี่ยนแปลงอย่างมากต่อการโฆษณาออนไลน์และการช็อปปิ้ง

การโฆษณาดิจิทัลมีความซับซ้อนมากขึ้น เฉพาะบุคคล และมีความเกี่ยวข้องมากขึ้นในขณะนี้ ผู้บริโภคใช้เวลาออนไลน์มากขึ้นกว่าแต่ก่อน และการโฆษณาดิจิทัลเป็นวิธีที่ดีเยี่ยมในการเข้าถึงผู้บริโภคจากหลายอุปกรณ์และหลายช่องทาง ดังนั้น การโฆษณาออนไลน์จึงได้รับความนิยมในช่วงไม่กี่ปีที่ผ่านมา นอกจากนี้ ความพร้อมใช้งานอินเทอร์เน็ตอย่างแพร่หลายได้กระตุ้นการเติบโตอย่างมากในโฆษณาดิจิทัล การใช้จ่ายในการโฆษณาออนไลน์ที่เพิ่มขึ้นโดยผู้เล่นรายใหญ่หลายราย เช่น Facebook และ Google ก็เป็นปัจจัยสำคัญสำหรับการใช้โฆษณาออนไลน์ในระดับสูงเช่นกัน การโฆษณาแบบเป็นโปรแกรมกำลังได้รับแรงผลักดันเช่นกัน การโฆษณาแบบเป็นโปรแกรมหมายถึงการใช้ระบบอัตโนมัติและข้อมูลในการตัดสินใจซื้อสื่อโดยปราศจากการแทรกแซงของมนุษย์ ด้วยเหตุนี้ ความต้องการจอแสดงผลซึ่งก่อนหน้านี้ใช้สำหรับโฆษณาผลิตภัณฑ์และแบรนด์ในร้านค้าและในเชิงพาณิชย์จึงลดลงอย่างมาก

โอกาส: การนำจอแสดงผลแบบพับได้และยืดหยุ่นมาใช้เพิ่มขึ้น

จอแสดงผลแบบพับได้ได้รับความนิยมในแท็บเล็ต สมาร์ทโฟน และโน้ตบุ๊กในช่วงไม่กี่ปีที่ผ่านมา แผงแสดงผลที่ยืดหยุ่นสามารถโค้งงอได้เนื่องจากวัสดุพิมพ์ที่ยืดหยุ่นซึ่งใช้ในการผลิต วัสดุพิมพ์ที่ยืดหยุ่นได้อาจเป็นพลาสติก โลหะ หรือแก้วที่มีความยืดหยุ่น แผงพลาสติกและโลหะมีน้ำหนักเบา บาง และทนทาน และแทบแตกเป็นเสี่ยง โทรศัพท์แบบพับได้ใช้เทคโนโลยีการแสดงผลที่ยืดหยุ่น ซึ่งสร้างขึ้นจากหน้าจอ OLED บริษัทอย่าง Samsung และ LG ต่างก็ผลิตแผงแสดงผล OLED แบบยืดหยุ่นจำนวนมากสำหรับสมาร์ทโฟน โทรทัศน์ และสมาร์ทวอทช์ อย่างไรก็ตาม จอแสดงผลเหล่านี้ไม่ได้ยืดหยุ่นจากมุมมองของผู้ใช้ปลายทางอย่างแน่นอน ผู้ผลิตโค้งหรือโค้งแผงแสดงผลเหล่านี้และใช้ในผลิตภัณฑ์ขั้นสุดท้าย ผู้พัฒนาเทคโนโลยี OLED แบบพับได้รายใหญ่บางราย ได้แก่ Samsung และ BOE Technology ในเดือนพฤษภาคม 2018 BOE ได้สาธิตเทคโนโลยีใหม่หลายอย่าง รวมถึงหน้าจอ OLED ขนาด 6.2 นิ้ว 1440×3008 แบบพับได้ (1R) พร้อมเลเยอร์สัมผัส และ OLED ขนาด 7.56″ 2048×1535 แบบพับได้

ความท้าทาย: อุปสรรคในห่วงโซ่อุปทานและกระบวนการผลิตเนื่องจาก COVID-19

หลายประเทศได้กำหนดหรือยังคงบังคับใช้การล็อกดาวน์เพื่อควบคุมการแพร่กระจายของ COVID-19 สิ่งนี้ได้ขัดขวางห่วงโซ่อุปทานของตลาดต่างๆ รวมถึงตลาดดิสเพลย์ อุปสรรคด้านซัพพลายเชนกำลังสร้างความท้าทายให้กับผู้ผลิตจอแสดงผลในการผลิตและจัดหาผลิตภัณฑ์ของตน ประเทศจีนเป็นประเทศที่ได้รับผลกระทบมากที่สุดในแง่ของการผลิตจอแสดงผลเนื่องจาก COVID-19 ผู้ผลิตได้รับอนุญาตให้ใช้กำลังการผลิตเพียง 70% ถึง 75% เมื่อเทียบกับอัตราปกติ 90% ถึง 95% ตัวอย่างเช่น Omdia Display ผู้ผลิตจอแสดงผลในประเทศจีนคาดว่าการผลิตจอแสดงผลโดยรวมจะลดลง 40% ถึง 50% อันเนื่องมาจากการขาดแคลนแรงงาน การขาดแคลนการสนับสนุนด้านลอจิสติกส์ และขั้นตอนการกักกัน

เทคโนโลยี LCD เพื่อรองรับส่วนแบ่งตลาดจอแสดงผลที่ใหญ่ขึ้นภายในปี 2026

เทคโนโลยี LCD มีการใช้กันอย่างแพร่หลายในผลิตภัณฑ์จอแสดงผลในช่วงสองสามทศวรรษที่ผ่านมา ปัจจุบัน หลายสาขา เช่น การค้าปลีก สำนักงานของบริษัท และธนาคาร กำลังใช้ผลิตภัณฑ์ที่ใช้ LCD ส่วน LCD มีส่วนแบ่งการตลาดที่ใหญ่ที่สุดในปี 2020 และเป็นกลุ่มที่ค่อนข้างเติบโตเต็มที่ อย่างไรก็ตาม คาดว่าเทคโนโลยี LED จะบันทึกอัตราการเติบโตที่โดดเด่นในช่วงระยะเวลาคาดการณ์ ความก้าวหน้าในเทคโนโลยี LED และลักษณะการประหยัดพลังงานกำลังขับเคลื่อนตลาดสำหรับเทคโนโลยีนี้ ปัจจัยต่างๆ เช่น การแข่งขันที่สูงจากเทคโนโลยีที่ใหม่กว่า การหยุดชะงักของอัตราส่วนอุปสงค์และอุปทาน และการลดลงของ ASP ของแผงจอแสดงผล LCD คาดว่าจะผลักดันตลาดจอแสดงผล LCD ไปสู่การเติบโตติดลบในช่วงระยะเวลาคาดการณ์ นอกจากนี้ Panasonic กำลังวางแผนที่จะยุติการผลิต LCD ภายในปี 2564 ผู้ผลิตทีวีรายใหญ่ เช่น LG Electronics และ Sony กำลังประสบกับความสูญเสียครั้งใหญ่เนื่องจากความต้องการแผง LCD ที่ลดลง

สมาร์ทโฟนจะมีส่วนแบ่งตลาดจอแสดงผลที่ใหญ่ขึ้นภายในปี 2569

ตลาดสมาร์ตโฟนคาดว่าจะครองส่วนแบ่งตลาดรายใหญ่ การเติบโตนี้จะได้รับแรงผลักดันหลักจากการนำ OLED มาใช้และจอแสดงผลที่ยืดหยุ่นมากขึ้นโดยผู้ผลิตสมาร์ทโฟน การจัดส่งจอแสดงผล OLED แบบยืดหยุ่นที่มีราคาสูงกำลังเพิ่มขึ้นอย่างรวดเร็ว แนวโน้มนี้คาดว่าจะดำเนินต่อไปในช่วงระยะเวลาคาดการณ์ กลุ่มอุปกรณ์สวมใส่อัจฉริยะได้กลายเป็นช่องทางใหม่สำหรับการเติบโตในตลาดโลก ความต้องการอุปกรณ์เหล่านี้เพิ่มขึ้นอย่างรวดเร็ว และด้วยการใช้เทคโนโลยี AR/VR ในระดับสูง ความต้องการอุปกรณ์สวมใส่อัจฉริยะคาดว่าจะเพิ่มขึ้นอย่างมากในช่วงระยะเวลาคาดการณ์

APAC จะได้เห็น CAGR สูงสุดในตลาดการแสดงผลในช่วงระยะเวลาคาดการณ์

APAC คาดว่าจะเห็น CAGR สูงสุดในช่วงระยะเวลาคาดการณ์ จำนวนโรงงานผลิตแผงจอแสดงผลที่เพิ่มขึ้นและการนำจอภาพ OLED มาใช้อย่างรวดเร็วเป็นปัจจัยอื่นๆ ที่ส่งผลต่อการเติบโตของตลาดในภูมิภาคนี้ ค่าแรงใน APAC ต่ำ ซึ่งช่วยลดต้นทุนการผลิตโดยรวมของจอแสดงผล สิ่งนี้ดึงดูดบริษัทต่างๆ ให้ก่อตั้งโรงงานผลิตแผง OLED และ LCD แห่งใหม่ในภูมิภาคนี้ อุตสาหกรรมอิเล็กทรอนิกส์สำหรับผู้บริโภค การค้าปลีก BFSI การดูแลสุขภาพ การขนส่ง และการกีฬาและความบันเทิง คาดว่าจะมีส่วนสนับสนุนอย่างมากต่อการเติบโตของตลาดจอแสดงผลในเอเชียแปซิฟิก นอกจากนี้ การใช้อุปกรณ์แสดงผลที่เพิ่มขึ้นในอุตสาหกรรมต่างๆ โดยเฉพาะอย่างยิ่งในประเทศต่างๆ เช่น จีน อินเดีย และเกาหลีใต้ ถือเป็นปัจจัยสำคัญที่สนับสนุนการเติบโตของตลาด นอกจากนี้ เนื่องจากการระบาดของไวรัสโควิด-19 ทำให้ความต้องการสมาร์ทโฟนและแล็ปท็อปเพิ่มขึ้นเนื่องจากบรรทัดฐานการทำงานจากที่บ้าน นอกจากนี้ สถาบันทางการเงินและการศึกษากำลังนำวิธีการสอนแบบดิจิทัลมาใช้ ปัจจัยเหล่านี้มีส่วนทำให้ความต้องการจอภาพขนาดเล็กและขนาดใหญ่เพิ่มขึ้นเพื่อวัตถุประสงค์ทางการค้าและธุรกิจ

ผู้เล่นในตลาดหลัก

Samsung Electronics (เกาหลีใต้), LG Display (เกาหลีใต้), BOE Technology (จีน), AU Optronics (ไต้หวัน) และ INNOLUX (ไต้หวัน) เป็นหนึ่งในผู้เล่นหลักในตลาดจอภาพ

ขอบเขตของรายงาน

|

เมตริกรายงาน |

รายละเอียด |

| ขนาดตลาดที่มีจำหน่ายสำหรับปี | 2017–2026 |

| ปีฐาน | 2020 |

| ระยะเวลาพยากรณ์ | 2021–2026 |

| หน่วยพยากรณ์ | มูลค่า (USD) |

| ส่วนที่ครอบคลุม | โดยเทคโนโลยีการแสดงผล ขนาดแผง ประเภทผลิตภัณฑ์ แนวตั้ง และภูมิภาค |

| ครอบคลุมภูมิศาสตร์ | อเมริกาเหนือ ยุโรป APAC และ RoW |

| บริษัทที่ครอบคลุม | Samsung Electronics (เกาหลีใต้), LG Display (เกาหลีใต้), Sharp (Foxconn) (ญี่ปุ่น), Japan Display (ญี่ปุ่น), Innolux (ไต้หวัน), NEC Corporation (ญี่ปุ่น), Panasonic Corporation (ญี่ปุ่น), Leyard Optoelectronic (Planar) (จีน), BOE Technology (จีน), AU Optronics (ไต้หวัน) และ Sony (ญี่ปุ่น) มีผู้เล่นทั้งหมด 20 คน |

รายงานการวิจัยนี้จัดหมวดหมู่ตลาดจอแสดงผล แยกตามเทคโนโลยีการแสดงผล ขนาดแผง ประเภทผลิตภัณฑ์ แนวตั้ง และภูมิภาค

ตลาดขึ้นอยู่กับเทคโนโลยีการแสดงผล:

- จอแอลซีดี

- OLED

- ไมโคร LED

- LED มองตรง

- อื่น

ตลาดตามขนาดแผง:

- ไมโครดิสเพลย์

- แผงขนาดเล็กและขนาดกลาง

- แผงขนาดใหญ่

ตลาดตามประเภทสินค้า:

- สมาร์ทโฟน

- โทรทัศน์

- จอภาพพีซี & แล็ปท็อป

- ป้ายดิจิตอล/จอแสดงผลขนาดใหญ่

- จอแสดงผลยานยนต์

- แท็บเล็ต

- อุปกรณ์สวมใส่อัจฉริยะ

- นาฬิกาสมาร์ท

- AR HMD

- VR HMD

- คนอื่น

ตลาดตามแนวตั้ง:

- ผู้บริโภค

- ยานยนต์

- กีฬาและความบันเทิง

- การขนส่ง

- การค้าปลีก การโรงแรม และ BFSI

- อุตสาหกรรมและองค์กร

- การศึกษา

- ดูแลสุขภาพ

- กลาโหมและอวกาศ

- คนอื่น

- ตลาดตามภูมิภาค

- อเมริกาเหนือ

- เรา

- แคนาดา

- เม็กซิโก

- ยุโรป

- เยอรมนี

- สหราชอาณาจักร

- ฝรั่งเศส

- ส่วนที่เหลือของยุโรป

- APACRoW

- จีน

- ญี่ปุ่น

- เกาหลีใต้

- ไต้หวัน

- ส่วนที่เหลือของ APAC

-

- อเมริกาใต้

- ตะวันออกกลางและแอฟริกา

การพัฒนาล่าสุด

- ในเดือนเมษายน 2020 AU Optronics ได้ร่วมมือกับ PlayNitride Inc. ผู้ให้บริการเทคโนโลยี Micro LED เพื่อพัฒนาเทคโนโลยีจอแสดงผล micro LED แบบยืดหยุ่นความละเอียดสูง AUO และ PlayNitride ต่างใช้ความเชี่ยวชาญด้านจอแสดงผลและ LED เพื่อร่วมกันพัฒนาจอแสดงผล micro LED แบบยืดหยุ่นความละเอียดสูงขนาด 9.4 นิ้วที่มีความละเอียดสูงสุด 228 PPI

- ในเดือนกุมภาพันธ์ 2020 Samsung ได้เปิดตัวหน้าจอ Onyx ในออสเตรเลียที่ HOYTS Entertainment Quarter ใน Moore Park ซิดนีย์ แห่งแรกในออสเตรเลีย งวดใหม่นี้มีหน้าจอ Onyx Cinema LED 14 เมตรล่าสุดของ Samsung

- ในเดือนมกราคม 2020 LG Display ได้เปิดตัวจอแสดงผลและเทคโนโลยีล่าสุดที่งาน CES 2020 ในลาสเวกัสตั้งแต่วันที่ 7 ถึง 10 มกราคม บริษัท จะเปิดตัวจอแสดงผล OLED แบบโค้งงอได้ Ultra HD (UHD) ขนาด 65 นิ้ว และ Full HD ขนาด 55 นิ้ว (FHD) จอแสดงผล OLED แบบโปร่งใส

- ในเดือนมกราคม 2020 BOE Health Technology และ Beijing Emergency Medical Center ได้จับมือกันสำหรับรูปแบบใหม่ของ “IoT + pre-hospital care” เพื่อนำเทคโนโลยี IoT มาประยุกต์ใช้กับกระบวนการดูแลก่อนถึงโรงพยาบาลและทำงานร่วมกันเพื่อปรับปรุงประสิทธิภาพการดูแลก่อนส่งโรงพยาบาล ในประเทศจีน.

- ในเดือนสิงหาคม 2019 LG Display ประกาศเปิดโรงงานผลิตแผง OLED รุ่นที่ 8.5 (2,200 มม. x 2,500 มม.) ในเมืองกวางโจว ประเทศจีน เพื่อผลิตแผง OLED ขนาดใหญ่ 10 ล้านแผงต่อปี

โพสต์เวลา: Jun-29-2021