ในงานแถลงข่าว "2020 Small Pitch LED Research White Paper" ผู้อำนวยการฝ่ายวิจัย AVC Shi Duo ของ Aowei Cloud Network กล่าวว่าเนื่องจากผลกระทบของโรคระบาด ตลาดจอแสดงผลเชิงพาณิชย์โดยรวมในจีนแผ่นดินใหญ่ลดลงอย่างมากในช่วงครึ่งแรกของปี 2020 ลดลง 21% เมื่อเทียบเป็นรายปี ทุกภาคส่วนได้แสดงระดับการถดถอยที่แตกต่างกัน ในหมู่พวกเขา การศึกษา การบริการ อสังหาริมทรัพย์ และการคมนาคมขนส่งได้รับผลกระทบอย่างรุนแรงจากโรคระบาด

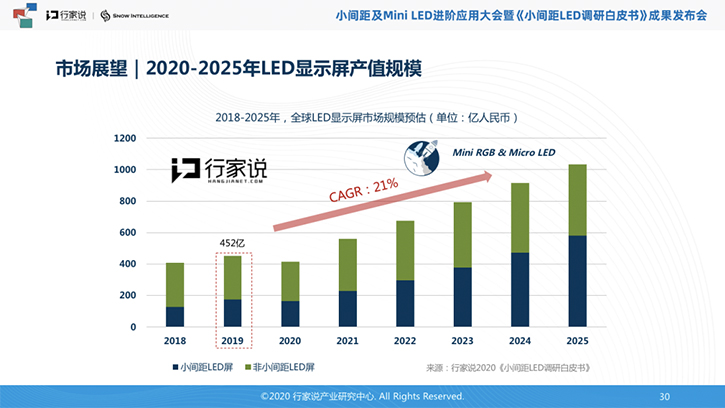

ขนาดตลาดจอแสดงผล LED (2018-2025)

จากรายงานของ "เอกสารไวท์เปเปอร์การวิจัย LED ระยะพิทช์ขนาดเล็กปี 2020" ระบุว่าตลาดจอแสดงผล LED ทั่วโลกมีระดับถึง 45.2 พันล้านหยวนในปี 2562 โดยที่ระดับตลาดจอแสดงผลแอลอีดีขนาดเล็ก (≤P2.5) อยู่ที่ 17.3 พันล้านหยวน คิดเป็น 38.23% . ในปี 2020 เนื่องจากผลกระทบของการแพร่ระบาดของมงกุฎใหม่ การลดลงเป็นขั้นตอนในปี 2020 สาเหตุหลักมาจากการหดตัวของกิจกรรมกลางแจ้งและเชิงพาณิชย์อันเนื่องมาจากการแพร่ระบาด ผู้เชี่ยวชาญกล่าวว่าศูนย์วิจัยอุตสาหกรรมคาดว่าขนาดจอแสดงผล LED ทั่วโลกจะลดลง 8% ในปี 2563 เป็น 41.6 พันล้านครั้ง โดยมีการแสดงระยะห่างเล็กน้อย อัตราการลดลงของหน้าจอจะต่ำกว่าเล็กน้อยเล็กน้อย น้อยกว่า 5%

จอ LED ทั่วโลกจะค่อย ๆ เริ่มฟื้นตัวในช่วงครึ่งหลังของปี 2020 แม้ว่าพวกเขาจะยังคงเผชิญกับความไม่แน่นอนที่มากขึ้น แต่ก็คาดว่าจะเติบโตได้ในปี 2564 ด้วยการพัฒนาเทคโนโลยี Mini LED direct display (Mini RGB) ทำให้มี จะ เช่นโรงภาพยนตร์, ทีวีขนาดใหญ่, การประชุมระดับองค์กร, การศึกษา, ฯลฯ ) การเจาะ. ผู้เชี่ยวชาญกล่าวว่าข้อมูลของศูนย์วิจัยอุตสาหกรรมแสดงให้เห็นว่าอุตสาหกรรมจอแสดงผล LED คาดว่าจะเกิน 100 พันล้านหยวนในปี 2568 อัตราการเติบโตของสารประกอบในปี 2563-2568 เกิน 21% สัดส่วนของจอแสดงผล LED ระยะพิทช์จะเพิ่มขึ้นจาก 38.23% เป็น 56.11%

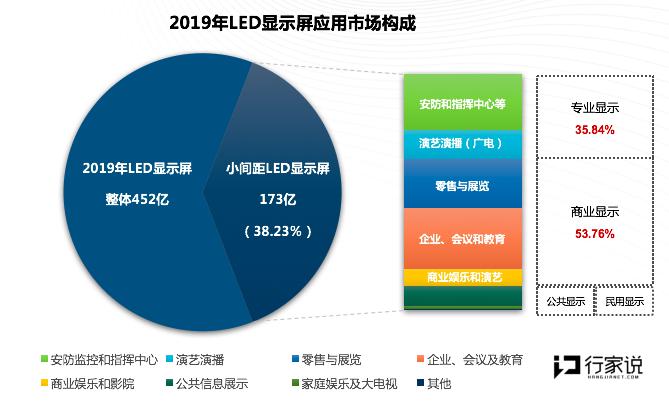

องค์ประกอบของตลาดจอแสดงผล LED

ตามการจำแนกประเภทของเอกสารไวท์เปเปอร์ สัดส่วนของจอแสดงผลระดับมืออาชีพ จอแสดงผลเชิงพาณิชย์ การแสดงสาธารณะ และจอแสดงผลพลเรือนในตลาดจอแสดงผล LED ในปี 2019 เท่ากับ 35.84%, 53.76%, 8.67% และ 1.16% ตามลำดับ จอแสดงผลระดับมืออาชีพและจอแสดงผลเชิงพาณิชย์ยังคงเป็นรูปแบบการใช้งานหลักของ LED และจอแสดงผลสำหรับพลเรือนที่แสดงโดยทีวีขนาดใหญ่ยังคงอยู่ในขั้นตอนการพัฒนา

นอกเหนือจากการเปลี่ยนตลาด DLP อย่างต่อเนื่องแล้ว แรงหลักในตลาดจอแสดงผล LED ที่สามารถเติบโตได้อย่างชัดเจนคือจอแสดงผลเชิงพาณิชย์ ซึ่งส่วนใหญ่อยู่ในตลาดการประชุมและตลาดการศึกษาที่สูงกว่า 100 นิ้ว และยังรวมถึงตลาดหน้าจอภาพยนตร์ LED ด้วย ขณะนี้มีกรณีที่ประสบความสำเร็จและจำเป็นต้องดำเนินการ หลังจากเกิดโรคระบาด การตรวจสอบเบื้องต้นจะดำเนินการ ตลาดทีวีขนาดใหญ่เกรดผู้บริโภคของ C ก็เป็นหนึ่งในประเด็นสำคัญเช่นกัน (รูปที่ 2019 อัตราส่วนองค์ประกอบของตลาดจอแสดงผล LED ทั่วโลก)

จากมุมมองของระยะห่างของจอแสดงผล LED ระยะพิทช์น้อย P2.5 ยังคงเป็นผลิตภัณฑ์ที่มีระยะห่างที่ใหญ่ที่สุดในปี 2019 ซึ่งสูงถึง 38.05% แต่สัดส่วนของ P1.5 และ P1.2 กำลังเร่งขึ้น หลังจากเข้าสู่ปี 2020 แนวโน้มของผลิตภัณฑ์ขนาดเล็กที่สูงกว่า P1.0 ถึง P1.2 นั้นชัดเจน และมูลค่าการส่งออกของ P1.2 ในปี 2020 คาดว่าจะเพิ่มขึ้นจาก 20.42% เป็น 25%

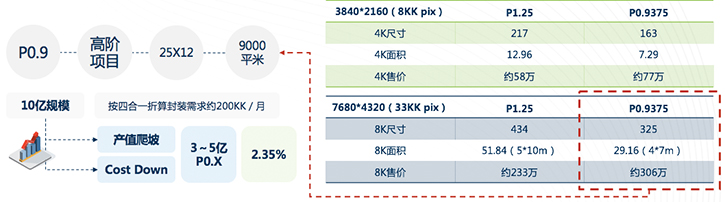

แนวโน้มตลาดต่ำกว่า P1.0

ในปี 2019 ปริมาณการขนส่งของผลิตภัณฑ์ที่ต่ำกว่า P1.0 นั้นน้อย และมูลค่าการส่งออกคิดเป็นประมาณ 1% ด้วยการพัฒนาเทคโนโลยีและการเพิ่มประสิทธิภาพต้นทุน ผลิตภัณฑ์ P0.9 จะมีการเติบโตและการใช้งานที่ชัดเจนยิ่งขึ้นในปี 2020 โดยมีพื้นที่หน้าจอ 8K P0.9 ประมาณ 30 ตารางเมตร หากมีโครงการระดับไฮเอนด์ประมาณ 20-30 โครงการทุกเดือน ความต้องการรายปีสามารถเข้าถึงประมาณ 10,000 ตารางเมตร ตามราคาเทอร์มินัล P0.9 ที่ 100,000 หยวน มันสอดคล้องกับประมาณ 1 พันล้านหยวน เมื่อพิจารณาจากความต้องการที่เพิ่มขึ้น ความเร็วและราคามีแนวโน้มลดลง ปี 2020 หรือ 2021 คาดว่าจะถึงความต้องการรายเดือนที่ 1,000 ตารางเมตร (ภาพที่ 4K และ 8K การวิเคราะห์ราคาเทอร์มินัล P1.2 และ P0.9)

ผู้เชี่ยวชาญระบุว่า ศูนย์วิจัยอุตสาหกรรมคาดการณ์ว่ามูลค่าการส่งออกที่ต่ำกว่า 1.0 เปโซ คาดว่าจะอยู่ระหว่าง 300 ล้านถึง 500 ล้านหยวนในปี 2563 เพิ่มขึ้น 52% เป็น 152% เมื่อเทียบเป็นรายปี ในปี 2020 ผลิตภัณฑ์ที่มีระยะห่างต่ำกว่า P1.0 จะเริ่มมีส่วนสนับสนุนมูลค่าการส่งออก

เวลาที่โพสต์: Dec-02-2020